- Analyse juridique

- Traitement comptable

- Conséquence sur l'appréciation du seuil de 153 000 € de subventions perçues annuellement

- Qu'en est-il de la position prise par la CNCC (compagnie nationale des commissaires aux comptes) en 2005 ?

- Une confirmation en 2019 par la CNCC : les forfaits d'externat ne sont pas des subventions

La Fédération nationale des OGEC est régulièrement interrogée par les OGEC mais aussi les experts-comptables ou commissaires aux comptes intervenant dans les OGEC pour savoir si les forfaits d’externat sont des subventions à prendre en compte dans l’appréciation du seuil annuel de 153 000 € de subventions perçues, qui déclenche l’obligation de nommer un commissaire aux comptes et de publier les comptes annuels.

La présente fiche a pour objet d’expliquer les raisons pour lesquelles les forfaits perçus par les OGEC, qu’ils soient versés par les communes, les départements, les régions ou l’Etat, n’ont pas le caractère de subventions.

Analyse juridique #

Pour mémoire, la loi n°2014-856 du 31 juillet 2014 dite loi ESS a donné une définition légale de la notion de subvention :

« Constituent des subventions, au sens de la présente loi, les contributions facultatives de toute nature, valorisées dans l’acte d’attribution, décidées par les autorités administratives et les organismes chargés de la gestion d’un service public industriel et commercial, justifiées par un intérêt général et destinées à la réalisation d’une action ou d’un projet d’investissement, à la contribution au développement d’activités ou au financement global de l’activité de l’organisme de droit privé bénéficiaire. Ces actions, projets ou activités sont initiés, définis et mis en œuvre par les organismes de droit privé bénéficiaires. Ces contributions ne peuvent constituer la rémunération de prestations individualisées répondant aux besoins des autorités ou organismes qui les accordent. »

Article 59 de la loi n° 2014-856 du 31 juillet 2014 relative à l’économie sociale et solidaire

Les forfaits d’externat ne sont pas des contributions facultatives : les collectivités publiques sont dans l’obligation de verser ces sommes, même si elles ne sont pas signataires du contrat d’association (régions, départements, communes). Les forfaits d’externat n’ont pas le caractère discrétionnaire d’une subvention : au contraire, il s’agit de contributions obligatoires versées en application des lois et règlements, en l’occurrence les articles L442-5 et suivants du code de l’éducation.

Cette distinction entre les subventions, d’une part, et les contributions obligatoires fixées par la loi ou les règlements, d’autre part, est clairement faite dans l’annexe 1 à la circulaire du Premier ministre n°5811-SG du 29 septembre 2015 relative aux nouvelles relations entre les pouvoirs publics et les associations. Ce texte cite, à l’appui, une phrase issue d’une jurisprudence du Conseil d’Etat (CE 25 septembre 1995, assoc. CIVIC, n°155970) : « l’attribution d’une subvention ne constitue pas un droit pour les personnes remplissant les conditions légales pour l’obtenir ». L’octroi d’une subvention est aléatoire, à la différence des financements publics à caractère obligatoire.

Les sommes versées par l’Etat et les collectivités territoriales aux établissements d’enseignement privés en vertu du contrat d’association, prévues et déterminées conformément aux dispositions législatives et règlementaires du code de l’éducation, présentent le caractère de dépenses obligatoires, ce qui a été confirmé par plusieurs décisions de jurisprudence du Conseil d’Etat (en ce sens : CE, 12 octobre 2011, Commune de Clermont-Ferrand, n° 325849 ; CE, Ass., 31 mai 1985, Notre-Dame d’Arc-les-Gray, n° 55925, au Recueil).

« il résulte de ces dispositions que les communes, qui ont la charge des écoles élémentaires publiques, sont tenues de prendre en charge les dépenses de fonctionnement des classes des écoles élémentaires de l’enseignement privé sous contrat d’association ; que le calcul de la contribution due par les communes à ce titre s’opère par référence au coût moyen d’un élève d’une classe équivalente dans les établissements de l’enseignement public, lequel doit prendre en compte les dépenses effectivement supportées par les communes pour assurer le fonctionnement de leurs écoles »

Extrait de la décision du Conseil d’Etat n°325849 du 12 octobre 2011

« l’article L. 221-1 du code des communes dispose que » sont obligatoires pour les communes les dépenses mises à leur charge par la loi « , et qu’aux termes de l’article 11 de la loi du 2 mars 1982, » ne sont obligatoires pour les communes que les dépenses nécessaires à l’acquittement des dettes exigibles et les dépenses pour lesquelles la loi l’a expressément décidé » ; que l’ensemble de ces dispositions n’ont pas privé de leur caractère obligatoire les dépenses qui découlent directement, pour les communes, des dispositions précitées de la loi du 31 décembre 1959 »

« il suit de là qu’une commune, telle que celle d’Arc-les-Gray, sur le territoire de laquelle se trouve un établissement d’enseignement privé sous contrat d’association comportant des classes élémentaires doit, par application des dispositions de l’article 4 de la loi du 31 décembre 1959, prendre en charge les dépenses de fonctionnement de ces classes ».

Deux extraits de la décision du Conseil d’Etat n°55925 du 31 mai 1985

Les sommes versées par l’Etat et les collectivités territoriales aux établissements d’enseignement privés en vertu du contrat d’association ne sauraient donc être qualifiées de « subventions », lesquelles s’entendent de « contributions facultatives ».

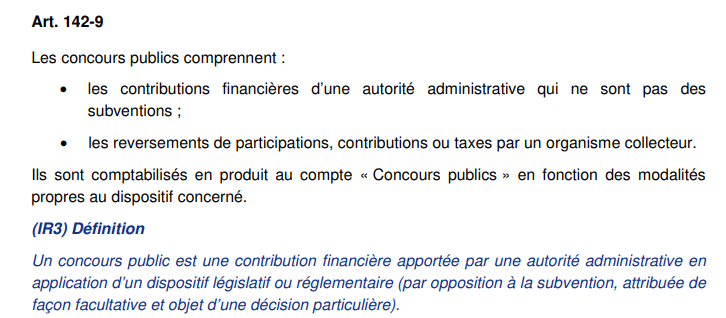

Traitement comptable #

Sur le plan comptable, depuis l’entrée en vigueur de la nouvelle réglementation comptable du secteur non-lucratif (règlement ANC n°2018-06 du 5 décembre 2018), la nomenclature comptable 2020 de l’enseignement catholique associé à l’Etat par contrat classe les forfaits d’externat dans la nouvelle catégorie de produits appelée « concours publics » (comptes 73). Justement, ces concours publics ne sont pas des subventions, c’est indiqué expressément dans le règlement ANC 2018-06 à l’article 142-9 :

relatif aux comptes annuels des personnes morales de droit privé à but non lucratif

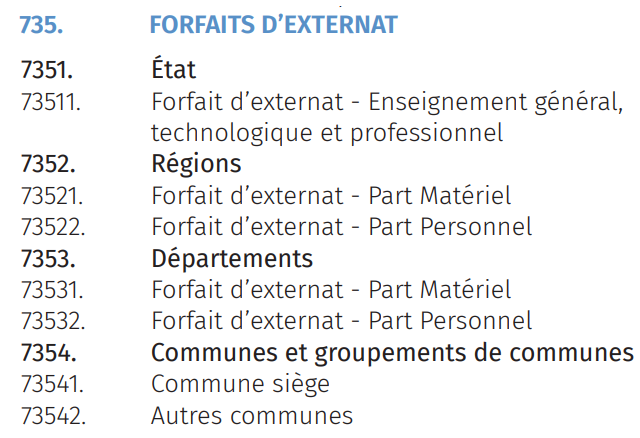

Voici la déclinaison des comptes 735 prévus dans la nomenclature comptable 2020 pour les forfaits d’externat :

Conséquence sur l’appréciation du seuil de 153 000 € de subventions perçues annuellement #

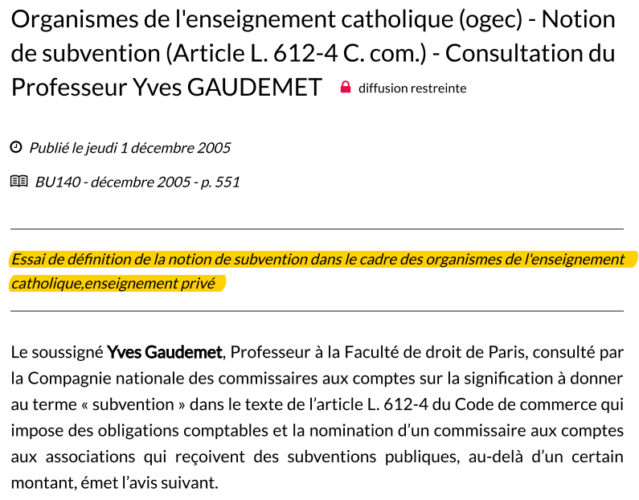

Qu’en est-il de la position prise par la CNCC (compagnie nationale des commissaires aux comptes) en 2005 ? #

La position prise par la CNCC sur les forfaits d’externat, qu’elle qualifie de subventions, est ancienne (2005) et s’appuie sur une consultation juridique du Pr Gaudemet publiée fin 2005. Cette consultation juridique avait l’objet suivant : « Essai de définition de la notion de subvention dans le cadre des organismes de l’enseignement catholique ».

La position de la CNCC ne tient donc pas compte du fait que les subventions sont maintenant définies par la loi, et ce depuis 2014, et que les forfaits ne répondent pas à cette définition légale.

Cette consultation juridique ancienne contient plusieurs affirmations qui ne sont plus d’actualité :

- « Il n’existe pas de définition juridique de la subvention » (p.3) :

Cette affirmation est obsolète depuis que la loi n°2014-856 du 31 juillet 2014 dite loi ESS a donné une définition légale de la notion de subvention ; toute la première partie de la consultation (p.3 à 13) est consacrée à une tentative de définition d’une subvention.

- « Aucune prestation n’est fournie par elles [ces associations] à l’administration qui subventionne » puis plus loin « une aide financière, sans contrepartie directe » (p.17) :

Les OGEC ne sont pas concernés par cette affirmation : les forfaits d’externat ne sont pas « une aide financière, sans contrepartie directe ». Les sommes versées par l’Etat et les collectivités territoriales à un établissement d’enseignement privé en vertu d’un contrat d’association conclu en application des articles L. 442-5 et suivants du code de l’éducation reçoivent une contrepartie spécifique.

La conclusion, par un établissement privé, d’un contrat d’association à l’enseignement public suppose, aux termes de ces dispositions, que ledit établissement réponde à « un besoin scolaire reconnu ». Une fois conclu, il oblige l’établissement privé à dispenser un enseignement conforme aux « règles et programmes de l’enseignement public », ouvert à tous sans distinction d’origines, d’opinion ou de croyances, et à se soumettre à un régime d’inspection destiné à vérifier le respect de ces obligations (articles L. 442-1 et R. 442-9 et suivants du code de l’éducation).

En contrepartie, l’Etat prend à sa charge la rémunération des enseignants des classes sous contrat et, avec les collectivités publiques, participe à leurs dépenses de fonctionnement dans les mêmes conditions que celles des classes correspondantes de l’enseignement public (articles L. 442-5, L. 442-9 et R. 442-45 du code de l’éducation).

Les sommes ainsi versées aux établissements privés sont conçues comme la contrepartie des obligations qui leur sont imposées en vertu du contrat d’association. Par cette association, les établissements d’enseignement privés concourent au service public de l’éducation. L’Etat, auquel ce service incombe en application de la Constitution, y est donc directement intéressé.

Par conséquent, ces sommes ne sauraient s’analyser en un financement sans contrepartie.

- Dans sa conclusion, « le soussigné croit pouvoir déduire l’avis que, sous réserve évidemment de l’appréciation des tribunaux s’ils devaient être saisis, l’article L. 612-4 du Code de commerce devrait être compris comme imposant la désignation d’un commissaire aux comptes par l’ensemble des associations subventionnées, et notamment par les associations subventionnées du secteur éducatif, au titre du forfait d’externat » (p.19) :

Si l’on note que la conclusion est formulée avec prudence (« croit pouvoir déduire ») et est assortie d’une réserve, on rappelle justement que les tribunaux ont été saisis plusieurs fois de cette question des forfaits d’externat et que le Conseil d’Etat en avait confirmé le caractère obligatoire depuis longtemps (cf. supra CE, Ass., 31 mai 1985, Notre-Dame d’Arc-les-Gray, n° 55925, au Recueil).

Une confirmation en 2019 par la CNCC : les forfaits d’externat ne sont pas des subventions #

Lors de la Journée nationale des associations, fondations et fonds de dotation du 29 janvier 2019 organisée par la Compagnie nationale des commissaires aux comptes, celle-ci a confirmé que les forfaits d’externat ne sont pas des subventions à l’occasion d’une intervention sur le thème « Associations et pouvoirs adjudicateurs : quelques précisions pratiques ».

L’extrait du support d’intervention consacré au cas particulier des OGEC figure ci-dessous :

La CNCC indique clairement que :

Télécharger la fiche au format PDF« Concernant les financements reçus, les forfaits d’externat ne sont pas des subventions mais des financements obligatoires versés en contrepartie d’un service d’enseignement ».