Une comptabilité analytique est-elle nécessaire ? Quelle est son utilité ?

En complément de la comptabilité générale et en lien direct avec elle, l’établissement a l’obligation de produire une comptabilité analytique. Celle-ci fait partie des documents devant être fournis à la Direction départementale des Finances Publiques (DDFIP), anciennement au trésorier-payeur général (TPG).

Pour les responsables d’OGEC et leur tutelle, il est par ailleurs fondamental de disposer, en sus des éléments économiques issus de la comptabilité générale, de précisions analytiques. A partir de moyens pertinents à analyser, en complément de la comptabilité analytique obligatoire, l’établissement doit disposer d’un outil d’aide à la gestion, d’aide à la prise de décision.

L’analyse des résultats issus de la comptabilité générale permet d’apprécier la performance du fonctionnement de l’établissement dans son ensemble.

En complément, l’établissement a besoin de connaître la marge contributive générée par les secteurs d’activité tels que l’enseignement, la restauration ou l’internat. Pour ce faire, il convient d’affecter aux secteurs d’activité qui génèrent des produits leurs charges directes. Ce niveau d’analyse ne doit pas prêter à discussion.

Pour parvenir ensuite au coût complet de chaque activité, exigé par la réglementation, il faut affecter aux activités les charges dites indirectes, qui concernent les locaux (20 à 30% des charges) et l’administration (20 à 30% des charges). Les critères d’affectation des charges indirectes peuvent être multiples.

Calculer les marges contributives ou marges sur coûts directs des différentes activités constitue une aide à la prise de décision en cas de création ou de fermeture d’un secteur d’activité. Dans cette hypothèse, à moins de se séparer de locaux en cas d’arrêt d’un secteur d’activité ou d’occuper de nouveaux locaux en cas de création d’un secteur d’activité, le coût des locaux reste identique. L’effort de chaque secteur d’activité pour couvrir le coût des locaux après l’évolution des activités sera différent, d’où l’importance de la détermination des marges contributives. Le raisonnement est identique avec le coût de l’administration.

Au final, la « facturation » des locaux et de l’administration aux secteurs d’activité est nécessaire pour retrouver le coût complet de la comptabilité analytique réglementaire.

La permanence des méthodes, à savoir le maintien des critères d’affectation des charges aux secteurs d’activité, est essentielle pour permettre la comparaison entre les exercices.

L’harmonisation des approches analytiques permet, en outre, de regrouper les données dans une base nationale, complétant ainsi la « panoplie » des outils décisionnels.

La comptabilité analytique, un outil réglementaire #

Toute structure scolaire peut être engagée par le biais d’un contrat simple (de moins en moins fréquent), d’un contrat d’association, de classes hors contrat, mais aussi parfois dans le cadre de la formation permanente ou de l’apprentissage. Elle peut aussi comporter un secteur dit « marchand », qui nécessite la création d’un secteur d’activité distinct. Tous ces contrats peuvent coexister au sein d’une même association.

L’OGEC doit mettre en place une comptabilité analytique prenant en compte les dispositions législatives et réglementaires spécifiques à ses activités :

- Pour l’enseignement général et technique : les dispositions figurent dans le Titre IV du Livre IV du Code de l’éducation ;

- Pour l’enseignement agricole : le Code de l’éducation renvoie expressément aux dispositions inscrites dans le Code rural (articles L811-1, L811-2, L813-1 et suivants) ;

- Pour la formation continue : les dispositions figurent dans le chapitre VI du Code du travail, en particulier au Livre III ;

- Pour l’apprentissage : le Code de l’éducation renvoie au Code du travail (chapitre VI, Livre II) ;

- Pour un secteur « marchand », il faut identifier les bases fiscales.

Pour l’enseignement général et technique #

Cadre général en matière analytique #

La loi scolaire a prévu trois régimes qui peuvent être :

- Le contrat simple,

- Le contrat d’association,

- Le régime hors contrat.

L’essentiel des ressources est obtenu en fonction du nombre d’élèves sous forme de contributions des familles, de forfaits d’externat par élève pour le contrat d’association ou de forfaits par élève, par classe ou globaux dans le cas d’un contrat simple.

Pour les écoles, le financement public vient principalement des communes, parfois de l’intercommunalité. Pour les collèges, le financement public vient principalement de l’Etat et du département. Pour les lycées, le financement public vient principalement de l’Etat et de la région.

La loi ne prévoit pas, pour les collèges et les lycées, la réalisation d’une comptabilité analytique distincte par financeur public : l’Etat et les collectivités territoriales. En revanche, dans l’hypothèse de l’existence de plusieurs contrats d’association, la ventilation par contrat est obligatoire. Cela est d’autant plus vrai si l’établissement doit déterminer ses droits à financement public dans le cadre de la loi Falloux (article L151-4 du Code de l’éducation) ou de la loi Astier (article L443-4 du Code de l’éducation).

Contrôle financier par la puissance publique #

Aux termes de l’article R442-18 du Code de l’éducation :

« Les établissements sont tenus […] d’adresser au directeur départemental ou, le cas échéant, régional des finances publiques, dans les trois mois suivant la clôture de l’exercice, les comptes de résultats de l’exercice écoulé. Si l’établissement titulaire d’un contrat a bénéficié de ressources afférentes à la taxe d’apprentissage, l’emploi de ces ressources doit être retracé en détail sous une rubrique spéciale. »

En outre, aux termes de l’article R442-19 du Code de l’éducation :

« Les établissements placés sous contrat d’association sont tenus d’organiser leur comptabilité de manière telle que celle-ci fasse apparaître distinctement pour le secteur de l’établissement placé sous le régime du contrat :

1° les charges et les produits de l’exercice ;

2° les résultats ;

3° la situation des Immobilisations et le tableau des amortissements correspondants… »

CHARGES COUVERTES PAR LE FORFAIT D’EXTERNAT ET CHARGES COUVERTES PAR LA CONTRIBUTION DES FAMILLES :

L’article R442-48 du Code de l’éducation (ancien article 15 du décret 60-745 du 28 juillet 1960 relatif aux conditions financières de fonctionnement des classes sous contrat d’association) énumère de manière exhaustive et limitative les charges couvertes par la participation des familles :

« Le régime de l’externat simple pour les classes placées sous le régime de l’association est la gratuité. Toutefois, une contribution peut être demandée aux familles :

1° Pour couvrir les frais afférents à l’enseignement religieux et à l’exercice du culte ;

2° Pour le règlement des annuités correspondant à l’Amortissement des bâtiments scolaires et administratifs affectés aux classes sous contrat, pour l’acquisition du matériel d’équipement scientifique, scolaire ou sportif, ainsi que pour la constitution d’une provision pour grosses réparations de ces bâtiments.

Le contrat précise le montant des redevances correspondantes ainsi que celles demandées aux familles des externes surveillés, des demi-pensionnaires et des internes. »

La participation des familles doit donc être calculée pour l’externat simple en référence aux coûts constatés intégrant l’effort à l’immobilier nécessaire. La mise en place d’un « équivalent loyer » est nécessaire.

Les charges non citées par l’article R442-48 relèvent de l’article L442-9 du Code de l’éducation (ancien article 14 de ce même décret) visant le forfait d’externat :

« Les dépenses de fonctionnement des classes sous contrat d’association des établissements d’enseignement privés du second degré sont prises en charge sous la forme de contributions forfaitaires versées par élève et par an et calculées selon les mêmes critères que pour les classes correspondantes de l’enseignement public. »

On notera que le forfait d’externat n’est pas attribué en fonction des résultats de l’établissement mais en référence au coût d’un élève dans l’enseignement public. Chaque OGEC doit donc être en mesure de justifier que les fonds reçus à ce titre sont utilisés à la couverture des charges du seul secteur pédagogique.

La FNOGEC préconise d’utiliser la déclaration financière annuelle GS-CFRA (Gestion scolaire – Compte de fonctionnement et de résultat analytique) en lien avec la déclaration GS-CFRR (Gestion scolaire – Compte de fonctionnement et de résultat résumé) afin de satisfaire à l’obligation de sectorisation et de communication annuelle du résultat de chacune des activités sous contrat simple ou d’association. La déclaration GS-CFRA est une déclaration analytique ou sectorielle, qui distingue chaque secteur d’enseignement sous contrat (école, collège, lycée d’enseignement général, technologique, professionnel) et chaque secteur accessoire (restauration, hébergement…). La déclaration GS-CFRR est une déclaration générale résumée (toutes activités de gestion scolaire confondues).

La ventilation entre les charges couvertes par le forfait d’externat et celles couvertes par la contribution des familles doit être réalisée en interne. C’est l’addition des deux composants qui est communiquée à la Direction départementale des Finances Publiques (anciennement au TPG) dans le cadre des déclarations financières annuelles.

Pour l’enseignement agricole #

Les spécifications analytiques sont en cours de réécriture par le CNEAP.

Pour la formation continue #

La séparation activité principale (formation) / activités accessoires (restauration…) doit être réalisée.

Le secteur de la formation ne doit pas être ventilé en fonction des sources de financement. L’année comptable est identique à celle de la personne morale.

Pour la formation par apprentissage #

La séparation activité principale (formation) / activités accessoires (restauration et transport) doit être réalisée. La difficulté réside dans l’obligation de fournir des comptes en année civile. Il est alors nécessaire de réaliser deux périodes comptables : un arrêté comptable annuel pour un exercice se terminant souvent fin juillet ou fin août, et une situation à fin décembre permettant de déterminer la seconde période.

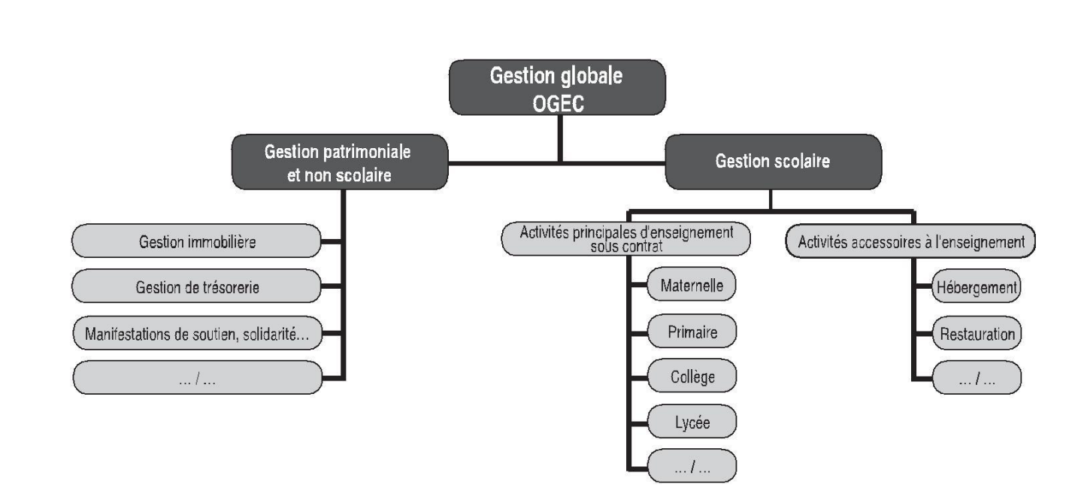

La comptabilité analytique, un outil de gestion #

La comptabilité analytique doit être effectuée pour chacune des deux gestions :

- Gestion patrimoniale et non scolaire,

- Gestion scolaire.

Comptabilité analytique de la gestion patrimoniale et non scolaire #

Les différents secteurs que nous pouvons retenir pour une analyse de gestion sont les suivants :

- La gestion de la vie associative,

- La gestion financière,

- La gestion des immeubles,

- Les autres gestions : kermesses, fêtes…,

- Les actions de solidarité,

- Les impositions spécifiques aux associations.

Après avoir obtenu le résultat des différents secteurs de la gestion patrimoniale et non scolaire, il peut être décidé d’accorder une subvention temporaire à la gestion scolaire en identifiant l’origine du financement (gestion financière, décalage dans l’engagement de travaux sur les bâtiments, bénéfices de fêtes et kermesses…).

Comptabilité analytique de la gestion scolaire #

La réalisation de la comptabilité analytique de la gestion scolaire doit permettre d’accompagner les gestionnaires dans le pilotage des différents secteurs d’activité de cette gestion sous contrat.

Il faut retenir les centres de moyens pertinents à analyser dans la comptabilité pour encourager l’exploitation des données obtenues. L’excès d’information « tue » l’information. L’analyse retenue doit permettre de concilier l’obligation réglementaire et le besoin de disposer d’un outil de gestion afin d’optimiser le temps de réalisation de ce travail.

Secteurs d’activité #

On appelle « secteur d’activité » un secteur qui génère des produits. Pour déterminer les secteurs d’activité à analyser, il convient de connaître l’origine des différentes ressources. Cela conduit à créer des secteurs dans les catégories suivantes :

a) Secteurs pédagogiques principaux :

Il s’agit des secteurs de l’enseignement comportant une ventilation par origine de financement : financement des familles, d’un côté, financements publics, de l’autre. Ainsi, en cas de contrats multiples, il sera nécessaire et pertinent d’analyser les différents niveaux pédagogiques : préscolaire, école, collège, lycée général, lycée technique… Accessoirement, des analyses plus approfondies pourront être menées afin de mettre en évidence les sources de financement spécifiques à chacun de ces niveaux mais cela doit alors se faire de manière extracomptable pour ne pas alourdir l’analyse.

b) Secteurs d’activité accessoires :

Ils sont le prolongement de l’activité principale. Il s’agit principalement de la restauration, l’internat, l’étude et la garderie. Ils constituent, en sus de l’activité principale, les trois secteurs pour lesquels les tarifs doivent être communiqués pour information à la préfecture. Pour respecter l’obligation des contrats ou la spécificité des composants, il peut être nécessaire de procéder à l’éclatement des activités par niveau pédagogique (par exemple : repas maternelle, repas primaire, repas collège…).

c) Secteurs d’activité divers :

Ce sont toutes les activités pouvant graviter autour de l’activité principale telles que l’activité de revente de livres et fournitures, le transport scolaire (ramassage scolaire), les classes vertes, les classes de neige. L’objectif est souvent d’atteindre l’équilibre financier de ces secteurs. Pour respecter l’obligation des contrats ou la spécificité des composants, il peut être nécessaire de procéder à l’éclatement des activités par niveau pédagogique (par exemple : voyages collège, voyages lycée…).

d) Secteurs d’activité pédagogiques annexes aux contrats :

Il s’agit d’activités ayant une réglementation différente ainsi qu’un financement spécifique. Ils ne doivent pas entrer dans le calcul du droit à subvention maximum dans le cadre de la loi Falloux. Il s’agit, par exemple, de la formation continue, de la formation par apprentissage (UFA ou CFA) ou d’autres activités entraînant la cession à des tiers de produits provenant d’ateliers de technologie ou d’exploitations agricoles.

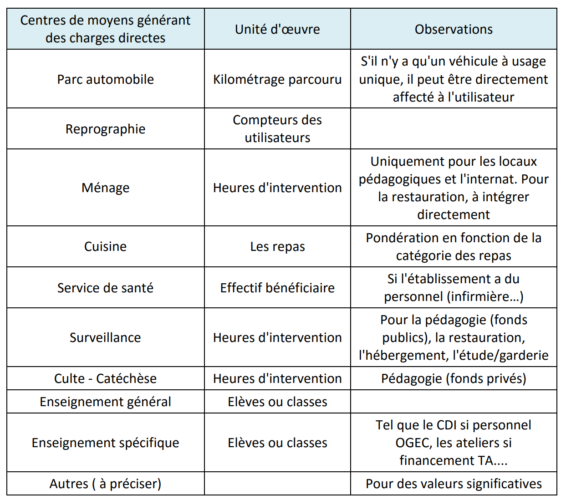

Centres de moyens #

On appelle « centre de moyens » un secteur qui ne comporte que des charges ou des recettes «atténuatives» (venant en diminution des charges).

Il s’agit d’identifier les principaux centres de moyens mis en œuvre. Il s’agit ensuite de déterminer les critères de répartition. Pour permettre une approche comparative, il est fondamental de conserver tous les ans les mêmes centres de moyens et les mêmes critères. Il convient aussi de limiter les centres de moyens.

a) Centres de moyens générant des charges directes :

Ils sont imputés aux secteurs d’activité selon une détermination aisée des critères de répartition. Si le secteur d’activité n’existe plus, ce centre de moyens doit être inexistant. La différence entre les recettes d’un secteur d’activité et ses coûts directs représente la marge contributive de ce secteur, destinée à financer les locaux et l’administration.

b) Centres de moyens qui sont présents quelle que soit l’activité :

Il s’agit de la gestion des locaux et de la gestion administrative. Même si l’activité baisse, si un secteur s’arrête, il faut parfois du temps avant de pouvoir influencer ces coûts.

Il est très important d’isoler le coût des locaux qui représente généralement une part importante du budget (20 à 30%) mais son affectation aux secteurs d’activité est parfois complexe. Un premier niveau d’analyse consiste à mesurer le poids de ce secteur en lien avec l’état du patrimoine et son évolution dans le temps. Ensuite, on retient un critère d’affectation qui peut être, par exemple, les surfaces occupées par site, par bâtiment, par financement. Si un établissement dispose d’une équipe d’ouvriers d’entretien, il peut être intéressant en amont d’en déterminer le coût. Cet élément isolé permettra, par exemple,

d’expliquer un coût de personnel supérieur à celui d’un autre établissement qui fait appel systématiquement à des entreprises.

Il est aussi très important d’isoler le coût de l’administration qui représente également, en général, une part importante du budget (20 à 30% dont les 2/3 en moyens humains).

Quel critère d’affectation retenir ? Le chiffre d’affaires, le temps passé, le chiffre d’affaires

avec l’intégration du salaire des enseignants ? Le choix n’est pas simple.

Clés de répartition #

Il est possible de créer des « clés d’attente » servant au déversement des écritures comptables dans les centres de moyens et les secteurs d’activité.

Il convient d’identifier les comptes généraux associés directement à chaque centre de moyens ou secteur d’activité ainsi que les critères de déversement.

Le travail consiste à identifier :

- L’origine des écritures,

- Leur destination,

- Les unités d’œuvre à retenir.

Des clés de répartition sont proposées en annexe de cette fiche pratique.

Télécharger la fiche au format PDF