- Pour préparer la tarification des contributions des familles pour la rentrée 2023-2024

- Définition et cadre juridique

- Une facturation claire et précise

- Montants des contributions des familles

- Modalités d'appel des contributions des familles

- Modalités de paiements

Ce que l’on appelait les scolarités, devenues aujourd’hui les contributions des familles, constituent une ressource essentielle pour assurer la pérennité de l’établissement d’Enseignement catholique.

Il est donc primordial de s’intéresser à cette ressource qui se situe selon les cas entre 20 et 30% du total des ressources annuelles d’un établissement scolaire (ordre de grandeur moyen : 1/4).

L’importance des contributions des familles mérite ainsi une gestion plus attentive, plus rigoureuse et plus audacieuse.

Pour préparer la tarification des contributions des familles pour la rentrée 2023-2024 #

De nombreux établissements s’interrogent, dans le contexte inflationniste que nous traversons, sur le montant des contributions des familles à fixer pour l’année 2023/2024. Veuillez trouver ci-dessous une note d’information, envoyée aux réseau des OGEC le 26 janvier 2023, rappelant quelques principes et proposant des préconisations pour l’élaboration des contrats de scolarisation et la fixation des tarifs de la rentrée prochaine.

Définition et cadre juridique #

La contribution des familles (appelée également scolarité, rétribution scolaire ou redevance) est la participation financière qui est demandée aux parents d’élèves en contrepartie de la scolarisation de leur enfant dans un établissement d’enseignement privé associé à l’Etat par contrat. Le cadre juridique diffère selon que l’école est sous contrat d’association ou sous contrat simple.

Les établissements scolaires sont aussi tenus de déclarer ces participations financières auprès de la préfecture, et d’informer clairement les parents d’élèves de leurs engagements.

Cadre juridique #

Etablissements scolaires sous contrat d’association #

Le régime de l’externat simple pour les classes placées sous le régime de l’association est la gratuité. Toutefois, une contribution pourra être demandée aux familles, premièrement pour couvrir les frais afférents à l’enseignement religieux et à l’exercice du culte ; deuxièmement pour le règlement des annuités correspondant à l’Amortissement des bâtiments scolaires et administratifs affectés aux classes sous contrat, pour l’acquisition du matériel d’équipement scientifique, scolaire ou sportif ainsi que pour la constitution d’une provision pour grosses réparations de ces bâtiments.

Le contrat précise le montant des redevances correspondantes ainsi que celles demandées aux familles des externes surveillés, des demi-pensionnaires et des internes.”

article R442-48 du Code de l’éducation

Ainsi, la contribution financière versée par les familles des élèves des établissements associés à l’Etat par contrat d’association sert à couvrir les dépenses liées au caractère propre de l’établissement scolaire (animation pastorale et éducative propre à l’établissement) et celles liées à la rénovation du patrimoine immobilier et au premier équipement de l’établissement.

Le terme « contribution des familles » est générique dans les établissements d’enseignement privé associées à l’Etat par contrat, il recouvre les sommes appelées au titre de l’article R 442-48 du Code de l’éducation (cf. supra) et celles appelées au titre de l’article L442-5 du Code de l’éducation destinées à couvrir les activités extérieures au contrat. En effet celui-ci précise dans son dernier alinéa “les établissements organisent librement toutes les activités extérieures au secteur sous contrat”.

Les contributions des familles couvrent aussi :

- les dépenses de restructuration, d’agrandissement de l’établissement scolaire (acquisition de réserves foncières, constructions nouvelles…).

- les dépenses liées à des organisations pédagogiques spécifiques, plus élaborées, dépassant le cadre des programmes réglementaires.

- les dépenses liées au réseau d’établissements auquel adhère l’établissement (service de tutelle congréganiste et diocésain, fonctionnement fédératif du réseau des OGEC, fonds de solidarité).

- les dépenses ponctuelles, soumises à l’accord des familles, correspondant à des ‘plus’ éducatifs et culturels.

Ces activités dépassent le strict champ relevant du contrat d’association, mais s’inscrivent dans l’esprit de la loi.

Etablissements scolaires sous contrat simple #

L’article R 442-52 du Code de l’éducation précise les modalités des contributions financières demandées aux parents d’élèves dans le cadre d’une école sous contrat simple :

“La prise en charge par l’Etat des traitements des maîtres agréés doit avoir pour effet une réduction des redevances de scolarité demandées aux familles des élèves fréquentant les classes sous contrat simple.

Le contrat passé entre l’établissement et l’Etat devra prévoir le taux de cette réduction qui sera porté à la connaissance des familles. Les redevances demandées aux familles doivent permettre néanmoins d’assurer l’équilibre financier des classes sous contrat.”

Article R 442-52 du Code de l’Education

La contribution financière de la mairie au fonctionnement de l’école étant facultative, la contribution demandée aux parents d’élèves peut représenter le coût du fonctionnement de l’école (hormis le salaire des enseignants qui est pris en charge par l’Etat).

Déclarer les tarifs en préfecture #

Dans le contrat d’association signé entre l’OGEC, le chef d’établissement et le préfet, sont déclarés outre, les tarifs des contributions des familles, ceux de la demi-pension, de l’internat, et éventuellement des études surveillées si elles existent dans l’établissement. L’administration préfectorale doit être informée chaque année de l’ensemble de ces tarifs dans un délai raisonnable avant leur mise en application à la prochaine rentrée scolaire (déclarer ces tarifs au plus tard en juin).

Dans le cadre du contrat simple signé entre l’OGEC, le chef d’établissement et le préfet, doit aussi être déclaré le montant des contributions demandées annuellement aux familles.

Si l’établissement applique une politique tarifaire dégressive en fonction du nombre d’enfants scolarisés, ou selon une grille de quotient familial, c’est le tarif le plus élevé qui doit être déclaré. Si les tarifs varient en fonction du niveau scolaire (école, collège, lycée), les différents tarifs doivent être déclarés. Il convient de souligner que les tarifs de la cantine, de l’étude surveillée et de l’internat sont aussi à déclarer en préfecture.

Un modèle d’avenant financier à adresser annuellement à la préfecture est proposé en annexe.

Informer clairement les parents d’élèves #

Bien que les établissements privés catholiques d’enseignement associés à l’Etat par contrat simple et d’association participent au service public de l’enseignement et sont gérés par des associations à but non lucratif (les OGEC), les contributions d’externat demandées aux parents correspondent au paiement d’une prestation de service, ce qui a pour conséquence un devoir d’information renforcé à l’égard des parents d’élèves.

Ce sont les articles L111-1 et L111-3 du Code de la consommation qui précisent les obligations de l’OGEC en la matière :

« Tout professionnel vendeur de biens ou de prestations de services doit, avant la conclusion du contrat, mettre le consommateur en mesure de connaître les caractéristiques essentielles du bien ou du service ».

« Tout vendeur de produit ou tout prestataire de services doit par voie d’affichage ou par tout procédé approprié, informer le consommateur sur les prix… ».

articles L111-1 et L111-3 du Code de la consommation

Cela signifie que le contrat d’inscription des élèves doit comporter un volet financier, qui informe clairement les parents sur leurs engagements financiers.

Une recommandation n°91-01 émise par la Commission des clauses abusives concernant les contrats proposés par les établissements d’enseignement énumère une série de dispositions à éviter, telles que l’interdiction de résiliation du contrat par le consommateur pour une raison légitime, l’exigence d’un prélèvement bancaire (il peut y avoir incitation, mais pas obligation, cf note n°3 sur les modalités de paiement), permettre au professionnel de rompre unilatéralement le contrat à tout moment, prévoir des clauses pénales excessives…

Il convient aussi d’éviter de demander des frais de dossier, exigé avant l’inscription du jeune et non remboursé si l’inscription ne devient pas définitive. Or on ne peut pas prévoir le versement de telle sommes avant la signature d’un contrat.

Un contrat de scolarisation et un règlement financier, comportant les tarifs de la scolarisation et des prestations parascolaires, les modalités de facturation et de paiement, doivent être transmis aux parents d’élèves. Le contrat de scolarisation peut être :

- d’une durée équivalente à la durée de la scolarisation de l’élève dans l’établissement. Celui-ci doit prévoir que le règlement financier, annexé au contrat, est mis à jour annuellement, pour permettre à l’établissement de modifier les tarifs annuellement. Les parents sont invités à signer tous les ans le règlement financier.

- annuel. Chaque année, les parents signent un contrat de scolarisation auquel est annexé le règlement financier de l’année. Toutefois, il est rappelé qu’en application de l’article D 331- 60 du code de l’éducation, dans les établissements du second degré, tout élève admis dans un cycle de formation doit pouvoir parcourir la totalité de ce cycle dans l’établissement scolaire, sous réserve des choix relatifs à la poursuite d’un enseignement optionnel ou de spécialité ou d’un changement de voie d’orientation, ou en raison de décisions à caractère disciplinaire. Ainsi dans le 2nd degré, un élève ne peut pas, par exemple, être exclu d’un cycle de formation pour travail insuffisant.

Les tarifs ne peuvent pas subir d’augmentation en cours d’année scolaire.

Deux modèles de contrat de scolarisation, un annuel et un d’une durée équivalente à la durée de scolarisation, et un modèle de règlement financier sont proposés en annexe. Ils ont été travaillés en collaboration étroite avec Isabelle Jouault, juriste au secrétariat général de l’Enseignement catholique.

Bonnes pratiques à respecter :

- Avances ou acomptes d’inscription et de réinscription : (correspondant à 1 ou 2 mois de contributions familiales). Ils sont demandés pour lutter contre les multi inscriptions (souvent à partir de janvier / février). Ils sont imputables sur le 1er trimestre scolaire de l’année scolaire suivante, et ne peuvent être déposés en banque que 2 mois avant la rentrée (sinon les parents ont droit aux intérêts produits par la somme). Ils sont remboursables à la famille, si celle-ci invoque un motif légitime (force majeure, déménagement) à la non inscription ou non réinscription de l’enfant.

- Les indemnités de rupture en cours d’année (du fait des parents et sans cause réelle et sérieuse) : lorsque l’enfant quitte en cours d’année l’établissement scolaire, les contributions des familles restent dues au « prorata temporis ». Les clauses du type « tout trimestre commencé est dû » sont illégales. Il peut être demandé une indemnité de résiliation, qui ne peut excéder un ou deux mois de contributions, si la résiliation n’est pas justifiée par une cause réelle et sérieuse.

En outre, le règlement financier et le contrat de scolarisation en vigueur dans l’établissement, les prix des différentes prestations en euros et TTC, doivent être consultables (sous forme d’un répertoire) à tout moment par les parents d’élèves dans le hall d’accueil ou au secrétariat.

Médiation de la consommation #

L’OGEC doit prévoir dans son contrat de scolarisation la possibilité pour les parents d’avoir recours à un médiateur de la consommation en cas de litige. Une clause a été prévue à cet effet dans le modèle de contrat de scolarisation.

Pour bien comprendre votre obligation et le rôle du médiateur, nous vous recommandons de consulter la fiche pratique dédiée disponible ICI.

Droit à l’image #

L’établissement pouvant être amené à diffuser ou reproduire des photos ou vidéos représentant leur enfant, pour sa communication interne ou externe, il est prévu dans le contrat de scolarisation qu’une demande d’autorisation de captation et de diffusion d’image et de voix de l’enfant mineur soit présentée aux parents lors de la première quinzaine suivant la rentrée scolaire.

Cette autorisation est destinée à recueillir le consentement et les autorisations nécessaires dans le cadre de l’enregistrement, la captation, l’exploitation et l’utilisation de l’image des élèves (photographie, voix) quel que soit le procédé envisagé.

Un modèle d’autorisation de captation et diffusion d’image et de voix d’un élève mineur est proposé en annexe.

Sur l’application des dispositions relatives à la vente à distance #

Le code de la consommation prévoit des dispositions spécifiques, telles que l’introduction d’un délai de rétractation dans les contrats de vente, lorsque le contrat est signé à distance et que le fournisseur a recours de manière exclusive à des techniques de communication à distance, jusqu’à la conclusion du contrat.

Ces dispositions n’ont pas été reprises dans le contrat de scolarisation proposé en annexe car il est rare qu’un établissement ait recours de manière exclusive à des techniques de communication à distance (ex : téléphone, courrier).

Avant une première inscription, le chef d’établissement rencontre la nouvelle famille soit lors d’une réunion physique, soit en visio, soit lors d’une journée portes ouvertes. Le fait de signer le contrat de scolarisation par les parents à leur domicile, après la rencontre avec le chef d’établissement, n’entraîne pas la qualification de vente à distance, car le processus d’inscription a comporté une rencontre avec la famille.

Cependant, s’il est possible qu’aucune rencontre entre l’établissement et les parents d’élèves n’ait eu lieu avant la signature du contrat de scolarisation, celui-ci devra respecter les dispositions relatives à la vente à distance. Il faut alors insérer dans le contrat de scolarisation une clause relative au droit de rétractation et un formulaire d’exercice du droit de rétraction en annexe tels que proposés ci-dessous.

Clause relative au droit de rétractation #

La famille dispose d’un droit de rétractation de la présente convention, exerçable dans un délai de quatorze jours à compter de sa conclusion, étant précisé que :

- Le jour de conclusion de la présente convention n’est pas compté dans ce délai ;

- Le délai commence à courir au début de la première heure du premier jour et prend fin à l’expiration de la dernière heure du dernier jour du délai ;

- Si le délai expire un samedi, un dimanche ou un jour férié ou chômé, il est prorogé jusqu’au premier jour ouvrable suivant.

Afin d’exercer son droit de rétractation, la famille doit notifier sa décision de rétractation du présent contrat au moyen d’une déclaration dénuée d’ambiguïté, adressée par courrier à l’établissement. La famille peut à cet égard utiliser le modèle de formulaire de rétractation figurant en annexe de la présente convention.

Pour que le délai de rétractation soit respecté, il suffit que la famille transmettre sa communication relative à l’exercice du droit de rétractation avant l’expiration du délai de rétractation.

En cas de rétractation de la famille de la présente convention, il lui sera remboursé tous les paiements reçus, sans retard excessif et, en tout état de cause, au plus tard quatorze jours à compter du jour où l’établissement est informé de la décision de rétractation de la famille. L’établissement procédera au remboursement en utilisant le même moyen de paiement que celui utilisé pour le paiement initial, sauf accord avec la famille sur un moyen de paiement différent. En tout état de cause, ce remboursement n’occasionnera pas de frais pour la famille.

Annexe relative au formulaire d’exercice du droit de rétractation #

Pour l’exercice par la famille du droit de rétractation prévu à l’article XXX de la présente convention, il est mis à sa disposition le formulaire d’exercice du droit de rétractation suivant :

MODÈLE DE FORMULAIRE DE RÉTRACTATION

(Veuillez compléter et renvoyer le présent formulaire uniquement si vous souhaitez vous rétracter du contrat.)

A l’attention de l’établissement ……………………… (insérer ici le nom de l’établissement, son adresse géographique et son adresse électronique)

Je/nous (*) vous notifie/notifions (*) par la présente ma/notre (*) rétractation du contrat pour la prestation de services (*) ci-dessous :

Signé le :

Nom du/des (*) parent(s) :

Adresse du/des (*) parent(s) :

Signature du/des (*) parent(s) (uniquement en cas de notification du présent formulaire sur papier) :

Date :

(*) Rayez la mention inutile.

Contrôles de l’administration #

Les établissements scolaires sous contrat font l’objet de contrôle de la part de l’administration. L’article R 442-17 du Code de l’éducation prévoit que la direction des finances publiques (ancien TPG) s’assure que les contributions demandées aux familles n’excèdent pas le montant déclaré en préfecture.

Des contrôles peuvent également être diligentés par la DDPP dans nos établissements scolaires pour s’assurer que les parents d’élèves sont dûment informés de la politique tarifaire de l’établissement et que leurs intérêts économiques ne sont pas menacés par des clauses abusives insérées dans les contrats de scolarisation. Ces agents ont une mission de protection du consommateur.

Une facturation claire et précise #

Chaque mois ou chaque trimestre, les établissements scolaires envoient aux parents d’élèves une facture, qui recouvre l’appel de contributions des familles, les prestations périscolaires dont bénéficient l’enfant (cantine, garderie, études surveillées, internat), les appels de cotisations pour le compte des associations qui gravitent autour de l’école.

Les contributions des familles ou scolarités #

Le montant de la contribution des familles est théoriquement indépendant du coût de fonctionnement de l’école, puisque la contribution familiale est destinée à couvrir des dépenses relevant du caractère propre de l’établissement ainsi que ses dépenses de rénovation ou construction immobilières, et autres dépenses.

Toutefois, les forfaits d’externat ou communaux et les conventions municipales étant souvent insuffisants pour couvrir l’ensemble des dépenses de fonctionnement des établissements scolaires, les OGEC sont obligés d’imputer aux familles certaines de ces dépenses.

Cette charge est imputée collectivement à tous les parents d’élèves, car il n’est pas possible de demander un supplément de scolarité aux seuls parents des enfants domiciliés dans une commune différente de la commune siège de l’école — hausse tarifaire motivée en école primaire par un refus de payer le forfait communal pour les élèves résidant hors de la commune de la part de la commune-siège de l’école et refus de la commune de résidence de participer aux frais de fonctionnement de l’école privée catholique.

Le détail des dépenses couvertes par les contributions des familles ne doit pas paraître sur les factures. Il en est de même pour les frais de photocopies, de timbres ou autres qui font partie intégrante des frais d’externat.

Pour connaître l’ensemble des dépenses couvertes par le forfait d’externat, cliquez ici.

Contributions au financement du réseau de l’Enseignement catholique #

Les OGEC appartiennent au réseau de l’Enseignement catholique, de ce fait ils participent au fonctionnement de ses différentes structures (UDOGEC, DDEC, organismes diocésains et nationaux…).

Ces contributions ne doivent pas peser directement sur les parents, donc elles n’ont pas à paraître dans la facture adressée aux parents d’élèves. Elles sont à la charge de l’OGEC lui-même. Elles constituent une cotisation de l’OGEC, et sont souvent appelées sous forme d’un prix par élève qui diffère selon le niveau d’enseignement.

Comptablement, ces cotisations sont imputables de 40 à 60 % sur les forfaits car elles représentent le prix de services administratifs et de gestion, et 40 à 60 % à la charge des familles pour couvrir le caractère associatif de défense de la profession et le caractère propre de l’Enseignement catholique.

Frais de demi-pension et d’internat #

La demi-pension est facultative. C’est une activité parascolaire offerte aux parents pour faciliter la scolarisation de leurs enfants. Il est important d’expliciter le système de facturation de la cantine (par carte, par ticket…), le tarif des repas occasionnels, et les mesures sociales dont peuvent bénéficier certains en fonction de leurs revenus ou de leur lieu de résidence (subvention cantine réservée aux élèves résidant sur le commun siège de l’école par exemple).

La recommandation n°91-01 de la commission des clauses abusives rappelle que les clauses prévoyant le non-remboursement quel que soit le motif, des sommes payées à l’avance doivent être éliminées.

En cas d’absence prolongée pour une maladie d’une durée de 8 à 15 jours civils, les sommes trop perçues au titre de la demi-pension doivent être remboursées ; en cas de déménagement ou d’exclusion définitive de l’enfant, les remboursements interviennent à compter du premier jour qui suit ces évènements.

En cas de non-paiement d’un trimestre dû à son terme, l’établissement a le droit de se réserver de ne pas réadmettre à la demi-pension l’élève pour le trimestre suivant. Il en avertit alors la famille par lettre recommandée avec avis de réception avant le 1er janvier ou le 1er avril.

Le régime de l’internat est similaire à celui de la demi-pension pour la gestion des absences ou des refus de paiement.

Les tarifs de la demi-pension et de l’internat doivent être déclarés annuellement à la préfecture pour les établissements sous contrat d’association.

Activités para et périscolaires #

Elles comprennent les études surveillées ou la garderie (dont les tarifs doivent être déclarés annuellement à la préfecture pour les classes sous contrat d’association), les classes de découvertes, les enseignements optionnels (cours de langue…). Le prix de ces activités doit apparaître clairement et distinctement.

De même la participation à des activités sportives parallèles qui sont proposées aux élèves : judo, cours de danse…

Le paiement de toutes les cotisations doit être distinct et non global, une ligne pour la cotisation APEL, une autre ligne pour la cotisation à l’association sportive.

Les cotisations à l’association de parents d’élèves (APEL) : le règlement intérieur de l’établissement doit prévoir que l’adhésion à cette association est facultative (la liberté d’adhésion à une association est un principe légal), donc le paiement de la cotisation n’est pas obligatoire.

Si les parents scolarisent plusieurs enfants dans l’établissement, une seule adhésion suffit, donc il y a paiement d’une seule cotisation familiale. Ces cotisations sont comptabilisées en compte de tiers.

Pour faire cet appel de cotisation, il convient de signer une convention de mise en commun de moyens entre l’OGEC et l’APEL (cf. Annexe . Convention APEL OGEC).

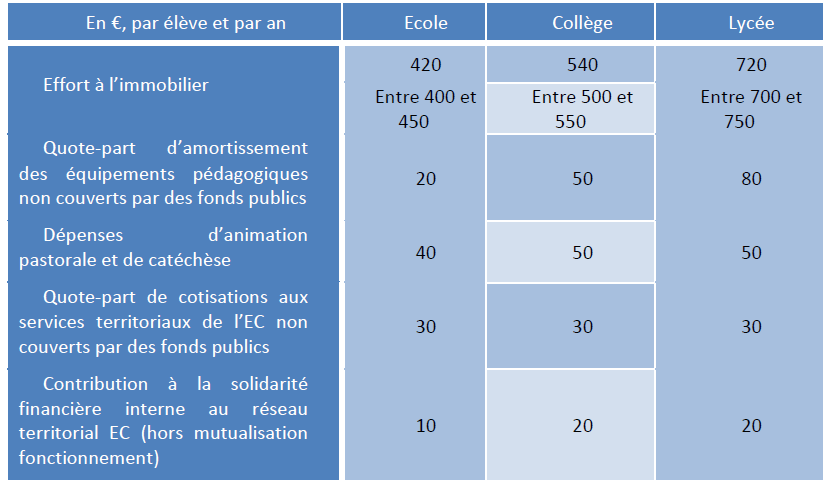

Montants des contributions des familles #

Les contributions familiales représentent 20 à 40 % des ressources d’un établissement et nécessitent une gestion audacieuse et professionnelle.

Voici, en 2014, quelques montants de contributions des familles souhaitables pour faire face aux exigences décrites ci-dessus. Ces montants ne sont pas normatifs, ils sont indicatifs, car ils dépendent fortement des contextes locaux.

Modalités d’appel des contributions des familles #

Les OGEC et chefs d’établissement disposent d’une réelle liberté dans la manière de fixer le montant des contributions des familles. Ce qui importe, c’est d’informer clairement les parents d’élèves sur le mode d’appel de celles-ci.

Ainsi, certains OGEC opèrent des réductions pour les fratries : est mise en place une réduction sur le tarif du 2ème enfant de la famille inscrit, à hauteur d’1/4 du montant brut, et une réduction pour le 3ème enfant inscrit, à hauteur de la moitié du montant brut.

Il est aussi possible d’organiser une progressivité des tarifs de la maternelle au lycée, avec des « paliers » plus faciles à franchir : il s’agit ici de favoriser les passerelles (CM2/6ème, 3ème/seconde), en instaurant parfois des paliers de tarifs en milieu de cycle pédagogique, afin que le passage d’un cycle à l’autre ne soit pas trop brutal (un tarif 6ème/5ème et un autre tarif 4ème/3ème).

En rapport avec ces passerelles pédagogiques, pourquoi ne pas envisager des tarifs identiques dans les classes de fin de cycle et début de cycle suivant ?

Il convient de choisir une facturation adaptée au public des parents d’élèves qui fréquentent l’établissement. En termes de politique sociale, la mise en place d’une grille de tarifs bâtie en fonction des ressources des parents de votre établissement scolaire est particulièrement astucieuse : c’est le système du quotient familial (cf. fiche pratique dédiée).

Modalités de paiements #

Dans la convention financière transmise aux parents d’élèves en début d’année , il convient de préciser quels sont les moyens de paiement proposés aux parents, et à quel rythme, ils peuvent payer leurs contributions des familles et toutes autres prestations périscolaires qu’ils ont choisies : par prélèvement automatique, par chèque, en argent liquide (art L111-1 à L111-3 du Code de la consommation).

S’il est possible d’exclure le paiement par chèque, il n’est pas possible d’exclure le paiement en liquide, c’est-à-dire par pièces et billets en euros. Le paiement en espèces est cependant limité à 1000 euros par paiement (art. D112.3 du Code Monétaire et financier).

Est-il possible de favoriser un moyen de paiement ? #

Il est possible de favoriser un moyen de paiement de deux manières :

- En faisant une réduction, dès lors que l’on en avertit clairement les parents d’élèves préalablement. L’article L 112-12 du Code monétaire et financier l’autorise dans les termes suivants : »Lorsque le bénéficiaire d’un paiement propose une réduction au payeur pour l’utilisation d’un instrument de paiement donné, il l’en informe avant l’engagement de l’opération de paiement. Le bénéficiaire ne peut appliquer de frais

pour l’utilisation d’un instrument de paiement donné. Il ne peut être dérogé à cette interdiction que dans des conditions définies par décret, pris après avis de l’Autorité de la concurrence, compte tenu de la nécessité d’encourager la concurrence et de favoriser l’utilisation de moyens de paiement efficaces. »

En pratique: Cela signifie que si la contribution des familles est de 40 €/ mois, l’OGEC est autorisé à faire payer les parents d’élèves qui optent pour le paiement par chèque ou liquide 40€, et à réduire de deux euros la facture des parents qui optent pour le prélèvement mensuel (38 €). En revanche, on ne peut pas faire payer 42 € les parents d’élèves qui optent pour le paiement en liquide.

- En proposant des rythmes de paiement différents (ex : proposer un prélèvement automatique échelonné sur 8 ou 10 mois).

Privilégier le prélèvement mensuel automatique #

Il s’agit d’un moyen à privilégier autant que possible, malgré les réticences de certaines familles, car il permet aux familles d’étaler la charge sur l’année, tout en offrant aux établissements une garantie de ressources régulières.

Ce système permet de gérer uniquement l’exception. En matière de chèque, il faut contrôler pour chaque famille que le règlement a été fait, encaisser les chèques à la banque, suivre les chèques impayés, donc un travail administratif lourd.

La banque peut refuser un prélèvement, tout comme un chèque. Cependant, le prélèvement ayant lieu à une date fixée, l’établissement en a connaissance plus tôt et peut réagir plus rapidement. Si l’établissement veut refacturer les frais bancaires générés par un prélèvement automatique qui a été rejeté, il faut le prévoir expressément dans le contrat de scolarisation.

Lorsqu’une famille change de banque, vous avez 10 jours pour prendre en compte leurs nouvelles coordonnées bancaires. A l’issue de ce délai, tout nouveau prélèvement devra être effectué sur le nouveau compte. Un prélèvement présenté sur l’ancien compte après cette échéance ne pourra donner lieu, de la part de l’émetteur de prélèvement, à aucune pénalité liée à des rejets pour compte clos ou non approvisionné (source : Article L312-1-7 du Code monétaire et financier et Décret n°2015-838 du 8 juillet 2015).

Est-il possible de payer en CESU les frais de garderie périscolaire ? #

Il est possible d’utiliser le CESU pour s’acquitter des prestations de garderie périscolaire et des structures d’accueil de la petite enfance. En revanche, ce n’est pas possible pour régler la cantine.

Voici ce que prévoit le code du travail à l’article L1271-1 B. 6° :

B.-Le titre spécial de paiement permet d’acquitter tout ou partie du montant :

[…]

6° Des prestations de services fournies par les personnes organisant un accueil des enfants scolarisés en école maternelle ou élémentaire limité aux heures qui précèdent ou suivent la classe ;

Il convient de prêter attention au coût et au traitement administratif des CESU. En effet, afin de pouvoir accepter ce mode de règlement et se faire rembourser les CESU préfinancés, l’OGEC doit être affilié au CRCESU (Centre de Remboursement des CESU) et donc avoir fait les démarches d’affiliation.

La mise en place de ce système de paiement entraîne des frais à supporter par l’OGEC (frais d’inscription auprès du CRCESU, frais de gestion et d’encaissement par le CRCESU, envoi sécurisé des CESU au CRCESU…) et une gestion administrative et financière supplémentaire.

Voici le lien pour s’inscrire au Centre de remboursement du CESU, où l’on trouve en particulier la grille tarifaire.

Télécharger la fiche au format PDF