- Cadre fiscal applicable

- Modèles de conventions de mise en commun de moyens et de mise à disposition

- Accueil des élèves d’un Ogec par un autre Ogec (cantine et internat)

- Fabrication et livraison de repas par un Ogec

- Mise à disposition de locaux de la part d’un Ogec

- Réalisation de prestations de gestion par un Ogec au profit d’un autre Ogec

- Hébergement des membres ou des usagers d’une association sans but lucratif hors du temps scolaire par un Ogec

- Soutien financier entre Ogec

- Mise à disposition de personnel à but non lucratif entre Ogec

En tant qu’organismes gestionnaires d’établissements d’enseignement, les OGEC ont besoin des moyens matériels nécessaires à l’exercice de leurs activités.

La conclusion de conventions permettant de mutualiser des moyens ou services s’avère opportune si :

- un OGEC n’utilise pas lesdits moyens à temps complet et souhaite en faire bénéficier une autre personne morale (autre OGEC, association sans but lucratif ou collectivité territoriale) ;

- un OGEC, gérant une petite unité scolaire, ne dispose pas desdits moyens et souhaite recourir à ceux d’un autre OGEC.

Cette fiche pratique propose des modèles de convention de mise en commun de moyens qui permettent d’inscrire ces mises en commun de moyens dans un cadre non lucratif.

En préambule de chaque modèle de convention, une analyse fiscale synthétique permet de guider les OGEC. A défaut de respecter les conditions posées, les opérations concernées risquent d’être considérées comme des opérations lucratives, assujetties aux impôts commerciaux.

Ces modèles doivent être adaptés à chaque situation particulière. Préalablement à la conclusion de chaque convention, il convient de veiller à ce que la personne signataire ait la capacité juridique d’engager l’organisme qu’il représente.

Cadre fiscal applicable #

L’administration a été consultée sur le régime fiscal applicable aux OGEC ainsi qu’à leurs fédérations départementales (UDOGEC), notamment sur le sujet des « mises en commun de moyens ». En a résulté un corpus de fiches techniques du ministère des Finances, en date du 30 décembre 1999 (disponibles ICI).

Régime fiscal des OGEC #

Par nature, un OGEC exerce à titre principal une activité d’enseignement.

Selon la doctrine fiscale, les activités d’enseignement privé sont considérées comme lucratives si elles sont exercées en concurrence avec des entreprises commerciales et dans des conditions similaires. Elles sont alors assujetties à l’ensemble des impôts commerciaux : impôt sur les sociétés (IS), taxe sur la valeur ajoutée (TVA) et contribution économique territoriale (CET).

Au contraire, les OGEC, dont la gestion est désintéressée et qui ont conclu un contrat d’association avec l’Etat, sont, au titre de l’activité d’enseignement, considérés comme non lucratifs et exonérés d’impôts commerciaux (IS, TVA et CET).

Au-delà de son activité d’enseignement, un OGEC peut développer d’autres activités accessoires, au titre desquelles, des mises en commun de moyens ou des mises à disposition faisant l’objet des modèles de convention. Le régime fiscal applicable à ces activités accessoires dépend des modalités de leur mise en œuvre.

Régime fiscal des opérations de mise à disposition et mise en commun #

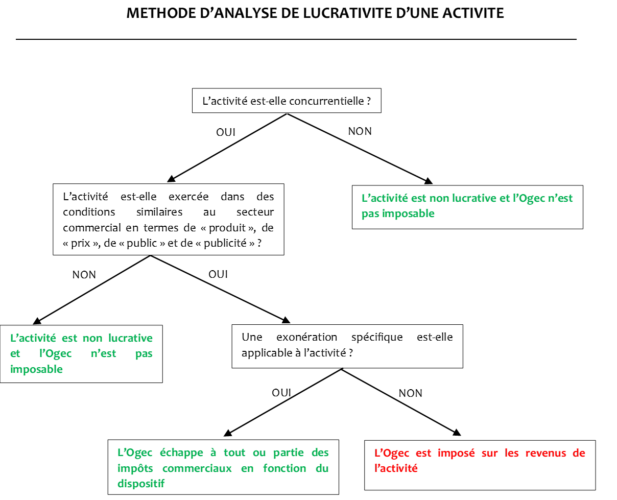

Afin de déterminer le caractère lucratif ou non de ces opérations et de toute activité exercée par un OGEC, il convient de procéder par étapes :

- L’activité est-elle concurrentielle ? Existe-t-il des concurrents (entreprise, organisme sans but lucratif, etc.) sur la même zone géographique ?

- Dans l’affirmative, l’OGEC exerce-t-il l’activité dans des conditions similaires aux acteurs du secteur commercial (analyse des « 4P » : produit, public, prix et publicité) ?

- Dans l’affirmative, l’OGEC peut-il bénéficier d’une exonération spécifique ?

Zoom sur l’analyse des « 4P » #

Si un autre organisme, quelle que soit sa nature (organisme sans but lucratif, entreprise, etc.), propose, sur une même zone géographique, des activités similaires aux prestations effectuées par l’OGEC, l’analyse des « 4P » doit être menée.

Elle consiste en l’étude des critères suivants, lesquels s’apprécient selon la méthode du faisceau d’indices et par ordre d’importance décroissant :

- Le « Produit » proposé au public par l’OGEC :

La prestation réalisée par l’OGEC doit être d’utilité sociale, dans le sens où elle doit tendre à satisfaire un besoin qui n’est pas pris en compte par le marché ou qui l’est de façon peu satisfaisante.

L’OGEC doit permettre à l’entité utilisatrice d’avoir accès à un service qu’il n’aurait pas pu payer dans des conditions normales de marché. Le service doit permettre une mutualisation des moyens humains et matériels et ainsi procurer une économie d’échelle tant pour l’OGEC (il partage les frais du service avec l’entité utilisatrice) que pour l’entité utilisatrice (accès à un service à un coût réduit lui permettant de faire une économie).

- Le « Public » visé par l’activité :

Le public visé par l’activité n’est pas nécessairement le cocontractant de l’OGEC mais le public réel bénéficiaire de la prestation.

En l’espèce, il s’agira :

- des élèves pour les activités rendues au bénéfice des OGEC (ex : accueil à la cantine ou à l’internat, livraison de repas, mise à disposition de salle à un OGEC, etc.) ;

- d’un public extérieur pour la mise à disposition de salle à une association ou une collectivité territoriale, ou pour l’activité d’hébergement en dehors du temps scolaire.

Les mises en commun de moyens permettent à certains OGEC de proposer des services à leurs élèves qu’ils ne pourraient pas leur délivrer autrement (cantine, internat, livraison de repas, etc.).

Il en va de même pour des associations et collectivités territoriales qui n’auraient pu proposer certaines activités à leurs usagers sans cette mise en commun de moyens.

Le critère du public est considéré comme rempli dès lors que ces mises en commun sont exclusivement réalisées au profit d’organismes dont l’activité principale n’est pas lucrative.

- Le « Prix » pratiqué :

Le prix proposé au public doit se distinguer de celui pratiqué par les autres organismes réalisant la même activité au profit du même public, notamment :

- en étant très inférieur à ceux des entreprises pour des services de nature similaire ;

- ou modulé en fonction de la situation, notamment sociale ou financière, des bénéficiaires.

- La « Publicité » réalisée :

La publicité est caractérisée notamment par l’utilisation de moyens tels que la vente d’un catalogue en kiosque, la diffusion de messages publicitaires payants, la location de panneaux publicitaires, le référencement des prestations sur internet, ou plus largement le recours à la publicité payante, numérique ou papier.

Elle est également constituée par la volonté de capter un public analogue à celui d’autres organismes proposant la même activité.

Toutefois, ne sont pas des pratiques commerciales publicitaires les appels publics à la générosité et les actions d’information.

L’utilisation du site internet pour informer les adhérents, les parents d’élèves, les élèves, ou toute personne intéressée ne conduit pas à caractériser l’opération de publicité.

Référence : BOI-IS-CHAMP-10-50-10-20-§520

Dispositif d’exonération applicable aux OGEC #

L’article 261, 4, 4° exonère de TVA les prestations directement liées aux activités d’enseignement telles que la cantine et l’internat :

« Sont exonérés de la taxe sur la valeur ajoutée : […] 4. (Professions libérales et activités diverses) : […] 4° a. les prestations de services et les livraisons de biens qui leur sont étroitement liées, effectuées dans le cadre : […] – de l’enseignement primaire, secondaire et supérieur dispensé dans les établissements publics et les établissements privés régis par les articles L. 151-3, L. 212-2, L. 424-1 à L. 424-4, L. 441-1, L. 443-1 à L. 443-5 et L. 731-1 à L. 731-17 du code de l’éducation […] ».

A cet égard, l’administration fiscale apporte les précisions suivantes :

« Les activités d’enseignement entrent dans le champ d’application de la TVA dès lors qu’il s’agit d’une prestation de services relevant d’une activité économique effectuée à titre onéreux. Toutefois, le 4° du 4 de l’article 261 du code général des impôts (CGI) exonère de la TVA, sous certaines conditions, les types d’enseignement suivants : l’enseignement scolaire, universitaire, technique, professionnel, agricole, à distance ; […].

L’exonération s’applique aux prestations d’enseignement proprement dites ainsi qu’aux prestations de services ou livraisons de biens qui sont étroitement liées à cet enseignement (logement et nourriture des internes ou demi-pensionnaires, articles ou fournitures scolaires, tels que livres ou cahiers, qui constituent le complément obligé et inséparable de l’enseignement dispensé) […].

Les cantines scolaires et universitaires sont également exonérées de TVA, sur le fondement du a du 4° du 4 de l’article 261 du CGI […] »

Référence : BOI-TVA-CHAMP-30-10-20-50-20191016, §1, §40, §50 et §70

Modèles de conventions de mise en commun de moyens et de mise à disposition #

Des modèles de conventions ont été réalisés par la Fédération nationale des OGEC, en collaboration avec le cabinet d’avocats Guillemin Flichy. Ils se répartissent en 7 catégories :

Accueil des élèves d’un OGEC par un autre OGEC (cantine et internat) #

Les services de cantine et d’internat sont étroitement liés à l’activité d’enseignement des OGEC.

Les OGEC qui gèrent des ensembles scolaires sont dotés de locaux et de moyens techniques plus importants que les OGEC gérant des petites unités scolaires. Les réseaux mis en place dans les diocèses incitent les OGEC à coopérer pour assurer un service de prestations annexes à l’enseignement, à un coût avantageux pour les familles.

Dans ce cadre, les OGEC sont amenés à accueillir dans leur cantine ou en internat des élèves d’autres établissements d’enseignement catholique, qui ne disposent pas des moyens pour assurer un service de repas ou d’hébergement équivalent à un prix raisonnable.

Fabrication et livraison de repas par un OGEC #

Les OGEC qui disposent de locaux et de moyens techniques leur permettant de gérer directement leur cantine peuvent être amenés à proposer la fabrication et la livraison de repas à d’autres structures qui ne peuvent assurer un service de restauration par leurs propres moyens.

Cette mise en commun peut être réalisée par un OGEC au bénéfice d’autres OGEC, ou d’associations ou collectivités territoriales.

Elle permet à ces structures de bénéficier d’un service de restauration à un prix raisonnable.

Mise à disposition de locaux de la part d’un OGEC #

Les OGEC n’utilisent pas la totalité de leurs locaux et infrastructures à temps complet. Ces espaces (salles de classe, gymnases, amphithéâtres ou autres salles aménagées) sont disponibles notamment hors du temps scolaire.

Ces espaces peuvent être mis à disposition d’autres OGEC ou à des associations ou collectivités territoriales pour leurs activités d’intérêt général, à titre récurrent ou ponctuel.

– la mise à disposition de locaux pour une durée déterminée au profit d’un autre OGEC, au profit d’une association sans but lucratif et au profit d’une collectivité territoriale

– la mise à disposition de locaux ponctuelle au profit d’une association sans but lucratif et au profit d’une collectivité territoriale.

Réalisation de prestations de gestion par un OGEC au profit d’un autre OGEC #

Certains OGEC disposent de moyens matériels et humains suffisants pour proposer des services de gestion (établissement de la paie et support administratif) à d’autres OGEC n’ayant pas de telles ressources.

Cette mise en commun permet aux deux cocontractants de réaliser des économies de fonctionnement.

Hébergement des membres ou des usagers d’une association sans but lucratif hors du temps scolaire par un OGEC #

Les OGEC gérant un internat peuvent être sollicités par des associations sans but lucratif pour héberger ponctuellement leurs membres ou bénéficiaires.

Cet accueil à l’internat est ainsi réalisé en dehors du temps scolaire et pour la réalisation des activités non lucratives de l’association bénéficiaire.

Soutien financier entre Ogec #

Selon l’article 4 des statuts-types des OGEC, ces derniers peuvent apporter un soutien financier à d’autres OGEC. Ce soutien financier peut prendre soit la forme d’un prêt gratuit soit d’un don.

Ces pratiques de soutien mutuel sont, par ailleurs, encouragées par l’Institution puisque le Statut de l’Enseignement catholique (2018) recommande de « veiller à développer les solidarités respectueuses des responsabilités des uns et des autres » (art. 234) et précise que « le fonctionnement solidaire s’impose à tous les niveaux » (art. 235).

Mise à disposition de personnel à but non lucratif entre OGEC #

La mise à disposition de personnel entre OGEC permet à un OGEC de mettre un salarié à disposition d’un autre OGEC. Cette convention s’inscrit dans une logique de coopération entre entités non lucratives.

Pour être non lucrative, l’activité de mise à disposition de personnel doit faire l’objet d’une refacturation à l’euro l’euro des sommes liées à la mise à disposition du salarié.

La mise à disposition proposée dans le cadre de la présente convention s’inscrit dans le champ des articles L.8241-1 et L.8241-2 du Code du travail régissant la mise à disposition à but non lucratif.

Les conditions de validité des opérations de mise à disposition de personnel à but non lucratif sont présentées en introduction du modèle de convention pour éviter que la mise à disposition se place en concurrence avec l’activité menée par les agences d’intérim.