Qu’est-ce que l’équivalent loyer ? #

L’équivalent loyer est une méthode comptable mise en place il y a de nombreuses années par la commission économie-gestion de la Fédération nationale des OGEC afin d’homogénéiser les comptes déclarés à l’Etat dans le cadre du contrat d’association et ce, quel que soit le mode de prise en charge des coûts de l’immobilier au sein des OGEC.

En comptabilité analytique, cet équivalent loyer remplace, dans le compte de résultat de la gestion scolaire, les charges effectivement supportées et comptabilisées par les OGEC pour l’immobilier.

En comptabilité générale, l’équivalent loyer est la méthode préconisée par la Fédération nationale des OGEC pour valoriser un prêt à usage (ou commodat) constituant une contribution volontaire en nature.

Pourquoi l’équivalent loyer ? #

Un principe de l’Enseignement catholique #

Les bâtiments scolaires sont des biens d’Eglise.

Pour préserver le caractère catholique de ce patrimoine, la gestion des activités est dissociée de la propriété des biens immobiliers, les baux sont assortis d’une clause de caractère propre, qui rappelle la destination des biens mis à disposition.

Des besoins nés de la dissociation de la gestion scolaire et de la gestion patrimoniale #

La loi rappelle que la gestion des établissements sous contrat d’association relève de financements publics (article 14 du décret n° 60-745 du 28 juillet 1960 codifié à l’article L 442-9 du code de l’éducation) et de financements privés (article 15 de ce même décret codifié à l’article R 442-48 du code de l’éducation).

Les charges des activités relevant de la gestion propre, patrimoniale et non scolaire, si elles étaient confondues avec celles de la gestion scolaire, tendraient à altérer les résultats de celle-ci telle qu’elle doit être présentée aux services de vérification de l’Etat et à ceux des collectivités territoriales dans le cadre du contrôle d’utilisation des forfaits d’externat.

Un besoin d’homogénéisation de la charge immobilière dans la gestion scolaire #

Les contrats d’occupation des locaux scolaires sont historiquement de natures diverses et souvent déconnectés du montant de la charge immobilière réelle des bâtiments mis à disposition (location sous-évaluée, prêt à usage, mise à disposition gracieuse, etc.).

Les contrats sont « honorés » diversement par leurs parties et la rigueur de mise en œuvre est souvent subordonnée aux possibilités économiques des établissements.

La pratique des plans pluriannuels de gros entretien (PPGE) est diversement suivie, de même les provisions comptables nécessaires sont constituées et mises à jour de manière hétérogène.

La vision des OGEC relative au maintien en l’état, à la rénovation ou au développement du patrimoine immobilier dont ils bénéficient, est de nature variable.

La comptabilisation des dépenses relatives à l’immobilier (entretien courant, gros entretien, immobilisation) peut être sujette à interprétations et conduire à des traitements différents.

Quelle méthode ? #

Une approche du juste niveau du coût économique complet d’utilisation des locaux #

Cette méthode complète permet :

- la prise en compte de l’ensemble des besoins immobiliers d’un établissement ;

- une appréciation précise de l’impact de l’immobilier sur les équilibres économiques par la valorisation de l’ensemble des coûts immobiliers sur le long terme, intégrant les efforts au maintien mais aussi au développement du patrimoine (charges et investissements) ;

- une base objective de séparation entre gestion scolaire (GS) et gestion patrimoniale (GP), quelle que soit la relation contractuelle entre propriétaire et occupant ;

- la mise en place d’une ligne claire, rigoureusement calculée, transcendant les diversités de situations et de pratiques : une écriture analytique positionne une charge en gestion scolaire en contrepartie d’un produit en gestion patrimoniale, permettant ainsi de mesurer plus rigoureusement « l’effort au patrimoine » de l’OGEC.

Les étapes préalables au calcul de l’équivalent loyer #

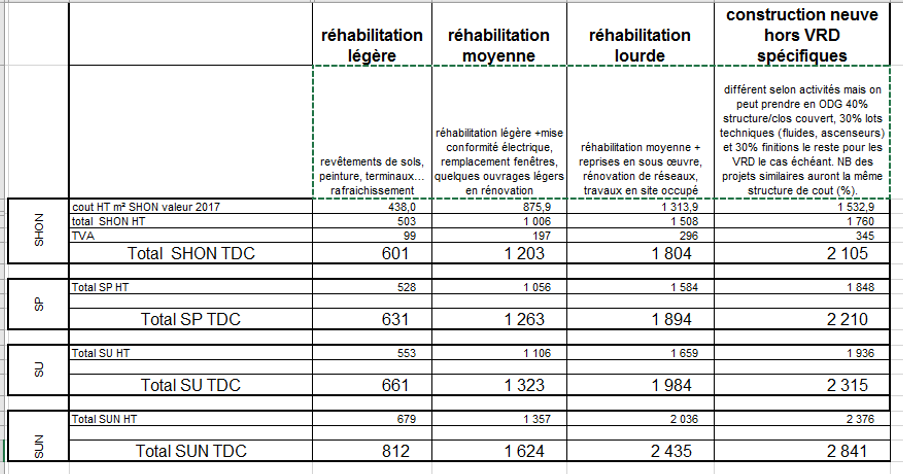

Pour le calcul du coût économique d’utilisation des locaux, il est nécessaire de connaître les surfaces utilisées et le coût de reconstruction à neuf (hors terrain).

Une connaissance précise des surfaces #

L’établissement devra nécessairement :

- Connaître précisément son patrimoine immobilier en termes de surfaces, ce qui nécessite de disposer des plans de celui-ci ;

- Maîtriser la relation entre les coûts de reconstruction à neuf au m² et la nature des m² :

- Surface plancher (SP)

- Surface utile (SU)

- Surface utile nette (SUN)

L’écart entre les m² « plancher » et les m² « utiles nets » peut atteindre 25% voire plus.

Une approche du coût de reconstruction à neuf #

L’objectif est d’approcher le plus exactement possible les coûts moyens de reconstruction à neuf selon la localisation et la complexité des locaux utilisés.

L’hétérogénéité des coûts selon les régions et la nature des bâtiments utilisés demande qu’une approche de valeurs de référence soit mise en place au sein de chaque fédération régionale ou départementale d’OGEC (UROGEC et UDOGEC).

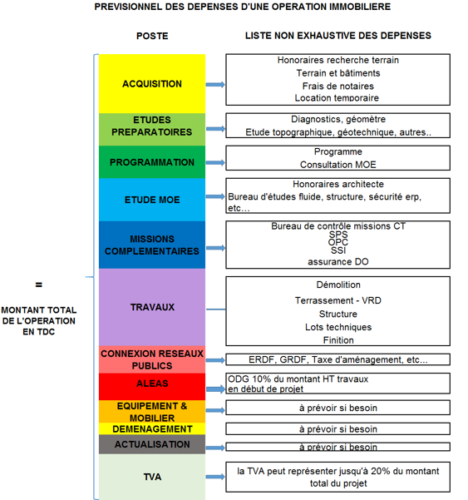

Le calcul de l’équivalent loyer (calcul annuel) #

Il est le résultat de l’opération suivante :

Nb de m² SP x coût unitaire TDC de reconstruction à neuf x 4%

et recouvre essentiellement les éléments suivants :

- dotation aux amortissements et aux provisions pour gros entretien

- charge d’intérêts sur emprunts

auxquels on peut ajouter les impôts fonciers et les charges de gestion propriétaire.

Une actualisation annuelle sur la base de l’évolution de l’indice du coût de la construction devra être faite.

Quel traitement comptable au niveau analytique ? #

Le premier tableau ci-dessous liste les comptes de charges (classe 6) et de produits (classe 7) affectés à la gestion patrimoniale lorsque l’OGEC met en place l’équivalent loyer :

| N° de compte | Charges affectées à la gestion patrimoniale | N° de compte | Produits affectés à la gestion patrimoniale |

| 6125 | Crédit-bail immobilier | ||

| 6132 | Locations immobilières | ||

| 61521 | Entretien et réparations de nature « propriétaire » | ||

| 61528 | Gros entretien provisionné antérieurement | ||

| 6162 | Assurance obligatoire dommage construction | ||

| 63512 | Taxes foncières | ||

| 752 | Revenus des immeubles non affectés aux activités scolaires | ||

| 66116 | Intérêts des emprunts et dettes (liés aux immeubles) | ||

| 6618 | Intérêts des autres dettes (liés aux immeubles) | ||

| 68112 | Dotations aux amortissements sur Immobilisations corporelles (liées aux immeubles) | 78112 | Reprises sur amortissements des Immobilisations corporelles (liées aux immeubles) |

| 68151 | Dotations aux provisions pour risques (à caractère immobilier) | 78151 | Reprises sur provisions pour risques (à caractère immobilier) |

| 681572 | Dotations aux provisions pour gros entretien ou grandes révisions (liées aux immeubles) | 781572 | Reprises sur provisions pour gros entretien ou grandes révisions (liées aux immeubles) |

| 68162 | Dotations pour dépréciation des Immobilisations corporelles (liées aux immeubles) | 78162 | Reprises sur dépréciation des Immobilisations corporelles (liées aux immeubles) |

Le second tableau ci-dessous précise l’affectation analytique des comptes de contributions volontaires en nature (classe 8) qui sont afférents à l’équivalent loyer :

| N° de compte | Emplois des contributions volontaires en nature | N° de compte | Contributions volontaires en nature |

| 8611 | Equivalent loyer | 8711 | Prestations gratuites des propriétaires |

| En comptabilité analytique, il s’agit d’une charge affectée à la gestion scolaire | En comptabilité analytique, il s’agit d’un produit affecté à la gestion patrimoniale |

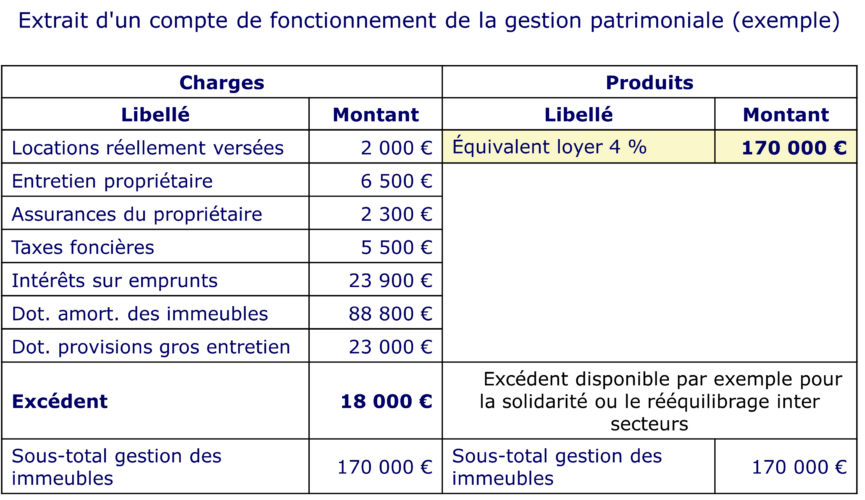

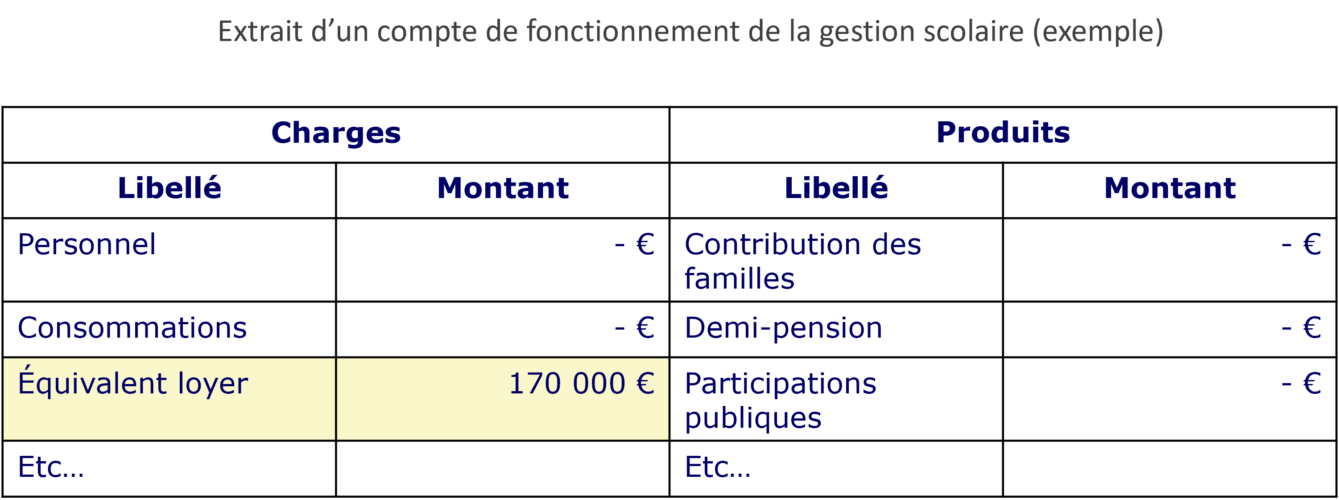

Exemple simplifié d’impact de l’équivalent loyer sur les comptes de résultat GS/GP :

Cette présentation des résultats avec l’incidence de l’équivalent loyer permet d’éviter à un nombre important d’OGEC de déclarer une gestion scolaire excédentaire, purement artificielle, ne prenant pas en compte une part significative des coûts liés aux besoins immobiliers.

L’utilisation de l’équivalent loyer pour valoriser le prêt à usage (ou commodat) comptabilisé en tant que contribution volontaire en nature (CVN) #

Le règlement comptable ANC 2018-06 relatif au secteur non-lucratif pose le principe d’une valorisation et d’une comptabilisation des CVN si elles constituent un élément essentiel à la compréhension de l’activité et si l’entité est en mesure de les inventorier et de les valoriser :

Art. 211-2

Les contributions volontaires en nature sont valorisées et comptabilisées si les deux conditions suivantes sont remplies :

* la nature et l’importance des contributions volontaires en nature sont des éléments essentiels à la compréhension de l’activité de l’entité ;

* l’entité est en mesure de recenser et de valoriser les contributions volontaires en nature.

Règlement comptable de l’ANC n° 2018-06 du 5 décembre 2018 relatif aux comptes annuels des personnes morales de droit privé à but non lucratif

Une note infra réglementaire (IR3) du règlement comptable ANC 2018-06 prévoit expressément le cas des prêts à usage (commodats), qui font l’objet d’un changement de méthode par rapport aux dispositions réglementaires antérieures (règlement CRC 99-01) :

(IR3) Prêt à usage (commodat)

Un prêt à usage permet d’utiliser un bien sans en avoir le contrôle et sans pouvoir bénéficier des fruits. Le prêt à usage ne satisfait pas aux conditions de reconnaissance d’un actif au sens des articles 211-1 et suivants du règlement ANC n° 2014-03 relatif au plan comptable général. Le prêt à usage est comptabilisé en tant que contribution volontaire en nature conformément aux dispositions des articles 211-2 à 211-4.

Règlement comptable de l’ANC n° 2018-06 du 5 décembre 2018 relatif aux comptes annuels des personnes morales de droit privé à but non lucratif

Concernant les OGEC, il ne fait aucun doute, compte tenu de leur activité de gestion d’établissements scolaires, que les locaux scolaires dont ils bénéficient à titre gracieux par le biais d’un prêt à usage doivent faire l’objet d’une comptabilisation en CVN puisqu’ils constituent un élément essentiel à la compréhension de leur activité. Par ailleurs, ils disposent d’une méthode de valorisation, qui est celle de l’équivalent loyer, telle que définie de longue date par la Fédération nationale des OGEC.

Le modèle d’annexe aux comptes annuels des OGEC est également explicite :

- Les locaux scolaires font partie des moyens mis en œuvre qui doivent être mentionnés dans la note I. Informations générales 1) Identification de l’OGEC, objet social, activités, moyens mis en œuvre ;

- Le cas des prêts à usage (commodats) est traité dans la note V. Autres informations 4) Contributions volontaires en nature :

Précisions sur les prêts à usage (commodats) :

Les informations suivantes doivent être mentionnées concernant les opérations de mises à disposition gratuite de biens, en particulier les prêts à usage :

· Descriptif qualitatif : date de l’opération, durée, type de bien ;

· Eléments permettant de valoriser la contribution volontaire en nature.

La Fédération nationale des OGEC recommande de valoriser les prêts à usage par la méthode de l’équivalent loyer.

Modèle d’annexe aux comptes annuels des OGEC (à utiliser dès la clôture des comptes 2020-2021)

Pour tempérer l’évaluation du prêt à usage résultant de l’équivalent loyer, il est possible d’indiquer que l’OGEC supporte, en contrepartie de l’avantage procuré par cette convention immobilière, le coût de maintien en l’état des locaux dont il bénéficie à titre gratuit. C’est la quote-part incombant normalement au propriétaire (« effort propriétaire ») qui est à retenir.

Télécharger la fiche au format PDFA titre d’illustration :

En contrepartie de l’avantage procuré par le prêt à usage (valorisé à 1 500 K€ par an soit 1 000 € par élève et par an sur la base de 1 500 élèves), l’OGEC supporte un coût de maintien en l’état des locaux et équipements significatif, dont une part qui incomberait au propriétaire (s’il n’y avait pas un prêt à usage) représentant 700 € par élève et par an.

Exemple fictif