À tout moment de son existence, une association peut rencontrer des difficultés. Un OGEC peut rencontrer des difficultés financières pour différentes raisons : manque d’attractivité, perte importante d’effectifs, investissements trop importants, mauvaise gestion, etc.

Lorsqu’un OGEC rencontre des difficultés financières, il entre dans les fonctions des dirigeants de l’OGEC d’examiner la situation avec précision et lucidité afin de prendre la décision la plus adaptée : c’est la phase indispensable du diagnostic.

Rappelons que les dirigeants d’un OGEC sont les membres du conseil d’administration de l’OGEC et le(s) chef(s) d’établissement ayant reçu une délégation de pouvoir.

Dans certains cas, l’OGEC pourra résoudre ses difficultés avec l’aide de son expert-comptable, de sa tutelle, de son banquier, etc. Dans d’autres cas, il sera nécessaire d’ouvrir une procédure, préventive ou collective, auprès du tribunal judiciaire. L’objectif de cette fiche est de vous aider à y voir plus clair sur les différentes solutions possibles, leurs avantages et leurs inconvénients.

Réaliser un diagnostic #

Pour réaliser un diagnostic, Il faut une vue précise sur :

- La trésorerie de l’OGEC

- La viabilité de l’exploitation

- La faisabilité d’un plan (redressement, fusion, cession partielle de l’activité, etc.)

Ce diagnostic doit être établi par les dirigeants de l’OGEC avec l’expert-comptable et/ou le commissaire aux comptes.

En cas d’ouverture d’une procédure collective, un avocat connaissant parfaitement le traitement des difficultés des entreprises sera également d’une aide précieuse.

Sur la trésorerie de l’OGEC #

Un état des lieux précis de la trésorerie (trésorerie disponible, montant des découverts bancaires et des emprunts, recettes en attente d’encaissement, dettes fournisseurs, dettes fiscales et sociales, etc.) et un plan de trésorerie prévisionnel (hebdomadaire si besoin) doivent être établis et régulièrement actualisés pour anticiper d’éventuelles difficultés de paiement des dettes.

En fonction de la nature des dettes et de leur date d’exigibilité, les mesures à envisager ne seront pas les mêmes. Dans certains cas, une renégociation des dettes avec les principaux créanciers de l’OGEC, tels que la banque ou l’association propriétaire des locaux utilisés par l’OGEC, sera suffisante. Dans d’autres cas, l’ouverture d’une procédure sera nécessaire (ex : nombreuses dettes échues, négociation difficile avec les créanciers, importantes difficultés de trésorerie à venir nécessitant un échelonnement sur de nombreuses années ou un abandon de créances, etc.).

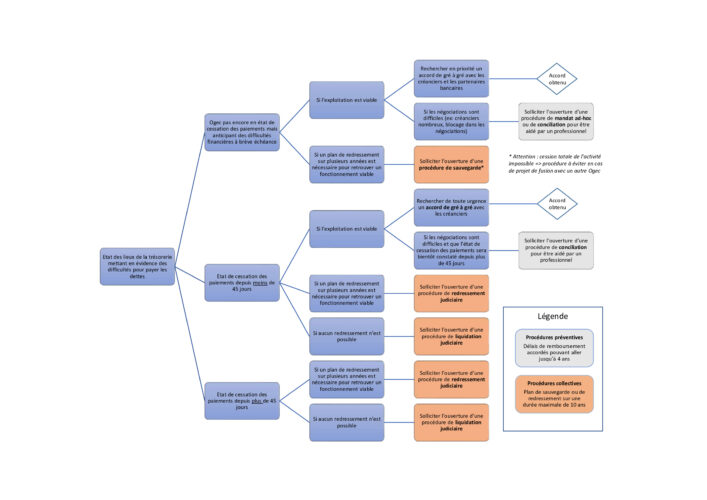

Cet état des lieux doit permettre d’identifier si l’OGEC est en état de cessation des paiements.

Sur l’état de cessation des paiements #

L’état de cessation des paiements est le fait pour une entité de ne plus pouvoir faire face à ses dettes exigibles, tous créanciers confondus (fournisseurs, Trésor Public, organismes sociaux, banques, etc.), grâce aux actifs disponibles, correspondant aux liquidités ou actifs pouvant être transformés en liquidités en quelques jours.

En pratique, un OGEC qui ne peut plus procéder au paiement de ses créanciers en temps et en heure doit être considéré en état de cessation des paiements.

Savoir si l’OGEC est effectivement en état de cessation des paiements est parfois difficile. Le fait de ne pas pouvoir payer les salaires, les charges sociales, des factures arrivées à échéance ou de ne pas pouvoir rembourser une échéance d’emprunt caractérise un état de cessation des paiements. Toutefois, si l’OGEC obtient, par écrit, un délai de paiement de la part de ses créanciers ou un rééchelonnement de ses échéances d’emprunt de la part de sa banque, il ne sera pas considéré en état de cessation des paiements. En cas de doute, il faut consulter votre expert-comptable ou votre fédération territoriale d’OGEC dans le cadre de sa mission d’accompagnement.

Un OGEC doit impérativement déclarer son état de cessation des paiements auprès du Tribunal judiciaire dans un délai de 45 jours. Dans les OGEC d’au moins 50 salariés, le Comité Social et Economique (CSE) doit préalablement être informé et consulté (C. trav., art. L.2312-53).

En outre, le CSE, ou tout créancier constatant un défaut de déclaration ou de paiement à échéance, peuvent également saisir le tribunal afin de solliciter l’ouverture d’une procédure collective à l’encontre de l’OGEC, mieux vaut donc anticiper.

Sur la viabilité de l’exploitation #

L’examen de la viabilité de l’exploitation est un point important qui doit permettre d’identifier les causes des difficultés et le temps nécessaire pour les surmonter, y compris en décidant de recourir à la procédure préventive ou collective la mieux adaptée. Il s’agit de déterminer si l’exploitation est viable ou si elle le redeviendra après une restructuration et à quelle échéance.

Si les difficultés sont la conséquence d’un problème de gouvernance (ex : dysfonctionnement grave de l’OGEC ou d’un ou plusieurs de ses administrateurs, non-respect des statuts de l’OGEC et/ou de la charte du président d’OGEC, manquement grave aux dispositions du Statut de l’Enseignement catholique) et en cas d’échec d’une solution amiable locale, il pourra être utile de saisir la Commission de résolution des conflits de la Fédération nationale des OGEC, tel que prévu à l’article 15 des statuts type OGEC, pour aider à la résolution de ces difficultés.

Sur la faisabilité d’un plan #

Si l’activité de l’OGEC n’est pas viable dans les conditions actuelles, les dirigeants doivent travailler sur la faisabilité d’un plan (restructuration, fusion avec un autre OGEC, cession partielle de l’activité, etc.) qui permettrait de redresser la situation financière et retrouver des conditions d’exploitation saines. Les mesures à envisager seront différentes en fonction du plan et du temps nécessaire pour restaurer un fonctionnement viable.

Prenez également contact avec votre fédération territoriale d’OGEC et votre directeur diocésain. Les relations avec les créanciers, les administrations, et même le tribunal judiciaire ne seront pas les mêmes si un président d’OGEC est seul, ou bien s’il est accompagné par les représentants des structures de l’enseignement catholique. De même, si un plan de redressement doit être présenté au tribunal, le fait qu’il ait fait l’objet d’un examen par les structures de l’enseignement catholique lui donne un caractère de crédibilité supplémentaire.

Solliciter l’ouverture d’une procédure au tribunal judiciaire #

Quand est-ce utile voire nécessaire ? #

Dans bien des cas, la phase du diagnostic aura permis de mettre en évidence quelques mesures permettant de mettre fin aux difficultés de trésorerie et/ou de retrouver une exploitation viable (ex : rééchelonnement de la dette bancaire, négociation du loyer avec le propriétaire, augmentation des contributions des familles, réduction des charges fixes, etc.).

Il sera cependant parfois utile voire nécessaire d’ouvrir une procédure, préventive ou collective, au tribunal judiciaire, et notamment lorsque :

- l’OGEC est en état de cessation des paiements depuis plus de 45 jours,

- les négociations avec les créanciers de l’OGEC sont difficiles, ou

- le plan de restructuration montre qu’une partie des créances doit être abandonnée.

Une décision telle que l’engagement d’une procédure devant le tribunal judiciaire doit être prise par le conseil d’administration de l’OGEC. Le président, du fait du mandat que le conseil d’administration lui a confié, est chargé d’exécuter cette décision. En effet, l’article 14 des statuts type OGEC stipule que « le conseil d’administration […] este en justice au nom de l’association et la représente en justice tant en défense qu’en demande devant les juridictions de tous ordres » et l’article 16 prévoit que « le président a notamment qualité pour représenter l’OGEC en justice. »

Soyez rassurés : ces procédures ont pour objectif de vous aider ! #

Deux points méritent d’être mis en exergue pour « rassurer » les dirigeants faisant face à des difficultés financières telles qu’elles nécessitent l’engagement d’une procédure judiciaire :

D’une part, le tribunal applique évidemment la loi et, dans son action, il a deux objectifs aussi importants l’un que l’autre :

- défendre les intérêts des créanciers, et

- aider l’entreprise ou l’association à trouver une solution et lui donner, dans la mesure du possible, une chance de rebondir.

Ce résultat ne peut être obtenu que par une coopération aussi étroite que possible entre le tribunal, les différents intervenants dans la procédure et l’OGEC. Il est donc essentiel de collaborer et de faire preuve de transparence.

D’autre part, le risque de mise en cause de la responsabilité des dirigeants est extrêmement faible. Les sanctions éventuelles qui pourraient être prononcées contre les dirigeants concernent quasiment exclusivement le non-respect volontaire de la loi (ex : absence de comptabilité, fraude, non-déclaration volontaire de l’état de cessation des paiements dans les 45 jours, etc.).

Rappelons tout de même que l’ouverture d’une procédure au tribunal peut être source d’inquiétude pour les dirigeants de l’OGEC et les familles des élèves et qu’il est préférable, tant que cela est possible, d’éviter cette situation. Pour cela, une seule stratégie est efficace : l’anticipation.

Quelles procédures pour quelles difficultés ? #

La loi de sauvegarde des entreprises a prévu deux procédures « préventives » pour aider les organismes qui rencontrent des difficultés de nature à compromettre la continuité de leur activité. Ces procédures, dont l’objectif principal est d’aider l’OGEC à renégocier ses dettes avec ses créanciers, permettent de trouver des solutions en amont et à titre préventif, avant tout état de cessation des paiements. On parle également de procédures « amiables » ; il s’agit du mandat ad-hoc et de la conciliation.

Les procédures « collectives » sont la sauvegarde, le redressement judiciaire et la liquidation judiciaire. Elles sont dites collectives parce qu’elles rassemblent tous les créanciers et les privent du droit d’agir individuellement (ce qui n’est pas le cas des procédures préventives). Ce sont des mesures « curatives » qui placent sous contrôle judiciaire le fonctionnement d’un organisme pour aider ses dirigeants à gérer la crise et assurer la pérennité de la structure.

Les procédures seront différentes en fonction de l’état de la trésorerie de l’OGEC (état de cessation des paiements), de la viabilité de l’activité et, le cas échéant, de la faisabilité d’un plan de redressement pour que l’activité redevienne viable.

Les procédures préventives dites « amiables » #

Des procédures confidentielles pour aider l’OGEC à surmonter ses difficultés #

Un OGEC qui rencontre des difficultés qu’il n’arrive pas résoudre seul, si et seulement s’il n’est pas en état de cessation des paiements depuis plus de 45 jours, peut solliciter auprès du tribunal judicaire l’ouverture d’une procédure préventive pour l’aider à analyser la situation et renégocier ses dettes avec ses créanciers.

Si l’OGEC n’est pas en état de cessation des paiements, il pourra choisir entre un mandat ad-hoc et une conciliation. En revanche, si l’OGEC est en état de cessation des paiements depuis moins de 45 jour, seule une conciliation, plus encadrée notamment en matière de délai, pourra être ouverte.

Ces procédures sont totalement confidentielles, elles ne sont pas rendues publiques. Seuls les créanciers appelés à renégocier une dette sont informés de la procédure et ils sont tenus à la confidentialité (art. L611-15 du Code Commerce).

Concrètement, s’il considère que la perspective d’un accord est possible (nombre restreint de créanciers, viabilité de l’exploitation, coût de la procédure supportable par l’OGEC), le juge va nommer un professionnel (mandataire ad hoc, conciliateur) pour aider l’OGEC à renégocier ses dettes. Généralement, les délais de remboursement accordés dans le cadre de ces procédures peuvent aller jusqu’à 4 ans.

Désignation d’un mandataire de justice #

Le code du commerce est assez souple quant au profil de ce professionnel (art. L611-13 du code du commerce). Il est toutefois préférable de désigner un mandataire de justice (administrateur ou mandataire judiciaire) car celui-ci connait parfaitement non seulement les procédures mais également les interlocuteurs à saisir pour trouver un accord (ex : service contentieux des banques, de l’URSSAF, etc.).

L’objectif de ces procédures est de trouver rapidement un accord. Il est pour cela important que les conseils de l’OGEC (expert-comptable, éventuellement avocat, etc.) s’investissent dans le processus et accompagnent le président d’OGEC au tribunal pour que celui-ci soit en mesure de répondre rapidement aux questions.

En matière de procédures amiables, il n’existe pas de tarif réglementé. L’OGEC peut rencontrer plusieurs professionnels – les premiers rendez-vous doivent être gratuits – et signer une convention d’honoraires avec celui de son choix. Une liste des professionnels habituellement désignés par la juridiction peut être demandée au greffe du tribunal. Cette convention d’honoraires doit être adaptée à la situation de l’OGEC et son coût supportable, et jointe à la requête déposée auprès du président du tribunal lors de la demande d’ouverture de la procédure.

Spécificités du mandat-hoc et de la conciliation #

| Spécificités du mandat ad-hoc | – Procédure très souple, qui n’est pas encadrée par des délais (mais généralement très courte : moins de 3 mois) – Peut servir à faire un état de la viabilité de l’OGEC et préparer une conciliation |

| Spécificités de la conciliation => Procédure plus souvent choisie en raison de ses nombreux avantages | – Procédure encadrée en matière de délai (4 mois + éventuellement 1 mois et écart minimum de 3 mois entre 2 conciliations) – Procédure qui permet, plus que le mandat ad-hoc, d’envisager d’autres solutions (préparer une opération de fusion, un plan de cession totale ou partielle dans le cadre d’une procédure collective) – Impossibilité pour les créanciers parties à l’accord de poursuivre l’OGEC en justice et possibilité pour l’OGEC d’obtenir des délais et reports auprès des créanciers non parties à l’accord. – En cas d’abandon de créances ou d’apports de liquidités, procédure nécessairement homologuée par un jugement du tribunal. Dans le cas où la situation se dégraderait, les nouveaux financements apportés lors de la conciliation bénéficieront d’un meilleur rang de paiement que les autres créanciers. |

Le choix de la procédure peut être influencé par le créancier. Certains créanciers préfèrent négocier dans le cadre d’une conciliation car celle-ci leur assure qu’au bout de 5 mois, si aucun accord n’est conclu, ils retrouvent toutes leurs possibilités de poursuite individuelle.

Les procédures collectives #

Puisqu’elles sont publiques et peuvent conduire, en dernière extrémité, à la liquidation judiciaire de l’OGEC – et donc à la fermeture de l’établissement scolaire – les procédures collectives doivent rester exceptionnelles.

Quelle procédure pour quelles difficultés ? #

La sauvegarde #

Si un OGEC rencontre d’importantes difficultés mais qu’il n’est pas encore en état de cessation des paiements, son président peut saisir le Tribunal Judiciaire pour solliciter l’ouverture d’une procédure de sauvegarde.

L’ouverture de la procédure entraîne la suspension des poursuites individuelles : les créanciers qui existaient avant l’ouverture de la procédure ne peuvent plus engager de poursuites en justice ni procéder à des saisies pour faire exécuter des décisions déjà obtenues.

L’objectif est de mettre l’OGEC à l’abri le temps nécessaire pour pouvoir se restructurer et poursuivre son activité. Un administrateur judiciaire peut être nommé pour aider le président d’OGEC à effectuer un bilan économique et social et élaborer un plan de sauvegarde, qui devra être adopté par le Tribunal.

Le redressement judiciaire #

La procédure de redressement judiciaire est ouverte par le Tribunal judiciaire à la suite d’une déclaration de cessation des paiements, si un plan de redressement est nécessaire pour que l’OGEC retrouve un fonctionnement viable.

Elle peut également être ouverte soit par assignation d’un créancier ou à la requête du procureur de la République qui aurait connaissance des difficultés de l’OGEC (suite à une alerte du CSE ou d’un CAC par exemple).

L’ouverture de la procédure entraîne la suspension des poursuites : les créanciers qui existaient avant l’ouverture de la procédure ne peuvent plus engager de poursuites en justice ni procéder à des saisies pour faire exécuter des décisions déjà obtenues.

L’association poursuit son activité. Le juge pourra désigner un administrateur judiciaire pour assister les dirigeants de l’OGEC (ou parfois même faire à leur place) dans la réalisation des démarches de préparation de l’avenir, dont l’élaboration d’un plan de redressement.

Si les conditions pour solder le passif tout en assurant la continuité de l’activité sont crédibles, le tribunal permettra la mise en œuvre du plan de redressement sur une durée maximale de 10 ans.

La liquidation judiciaire #

A l’inverse, une liquidation judiciaire est ouverte par le Tribunal judiciaire à la suite d’une déclaration de cessation des paiements, si aucun plan de redressement (sur une durée maximale de 10 ans) n’est possible. Cette procédure a pour objectif de mettre un terme dans les meilleures conditions à l’activité de l’OGEC (licenciement des salariés, liquidation des biens et actifs, remboursement des créanciers, etc.) lorsqu’aucun redressement n’est possible. Elle peut être prononcée par le Tribunal judiciaire :

- Sur conversion, c’est-à-dire après un échec de la procédure de sauvegarde ou de redressement judiciaire ;

- Directement à la suite d’une demande du président d’OGEC ou de celle d’un créancier qui n’a pas été payé et qui a délivré à l’OGEC une assignation en redressement judiciaire.

Un liquidateur judiciaire est alors nommé pour procéder à la liquidation de l’association. Si la liquidation judiciaire fait suite à un redressement judiciaire ou à une procédure de sauvegarde, le mandataire judiciaire précédemment désigné devient le liquidateur et le mandat de l’administrateur judiciaire prend fin.

Une procédure de liquidation judiciaire doit être clôturée dans un délai de 2 ans. Ce délai peut être raccourci à 6 mois ou 1 an (en fonction du chiffre d’affaires et du nombre de salariés de l’OGEC) dans le cadre d’une liquidation judiciaire simplifiée.

Cette procédure « simplifiée », prévue par le code de commerce pour accélérer les liquidations judiciaires des petites entreprises, s’appliquera obligatoirement si :

- L’OGEC ne possède aucun bien immobilier ;

- A un chiffre d’affaires annuel \u0026lt; à 750.000 € HT ;

- Le nombre d’ETP hors enseignants est \u0026lt; à 5.

Un cas particulier : Si, dans le cas de la dissolution d’un OGEC, les personnes chargées de la liquidation s’aperçoivent que l’OGEC se trouve dans l’impossibilité financière de rembourser ses créanciers, le président d’OGEC doit faire une déclaration d’état de cessation des paiement au Tribunal judiciaire qui lancera une procédure de liquidation judiciaire.

Qui sont les différents intervenants ? #

Lors du jugement d’ouverture d’une procédure collective, le tribunal peut désigner plusieurs intervenants dont les rôles sont différents :

- Le juge commissaire. C’est le pivot de la procédure et l’interlocuteur privilégié de l’OGEC pendant toute la procédure, il règle toutes les difficultés.

- Des professionnels, dont le tarif est règlementé et les honoraires sont à la charge de l’OGEC, différents selon le type de procédure :

- Commissaire de justice : il est chargé de faire l’inventaire et la prisée des actifs de l’association qui constituent le gage des créanciers. Sa désignation n’est pas obligatoire en sauvegarde, l’association peut établir elle-même un inventaire dans les 8 jours de l’ouverture de la procédure.

- Administrateur judiciaire : il contrôle la gestion au cours de la période d’observation et aide à la préparation du plan (de sauvegarde ou de redressement). Sa désignation n’est obligatoire qu’au-delà de certains seuils (effectif > 20 salariés et budget > 3m€) mais son aide se révèle souvent indispensable pour bâtir un plan que le tribunal puisse valider.

- Mandataire judiciaire : Il est le représentant des créanciers et doit établir le passif de l’association afin que le plan puisse être bâti sur des bases solides.

- Liquidateur judiciaire : Lors d’une liquidation judiciaire, sa mission principale est de vendre les actifs pour payer les créanciers.

- Procureur : il est garant de la protection de l’ordre public. Il est tenu informé de toute la procédure et est en mesure de donner son avis concernant toutes les décisions prises.

Comparaison des différentes procédures collectives #

| Sauvegarde | Redressement judiciaire | Liquidation judiciaire | |

| Dans quel cas solliciter cette procédure ? | OGEC avec des difficultés (juridiques, sociales ou financières) mais qui n’est pas en état de cessation des paiements | OGEC en état avéré de cessation des paiements pour lequel une solution de redressement est possible (sur un maximum de 10 ans) | OGEC en état avéré de cessation des paiements pour lequel aucune solution de redressement n’est possible |

| Intervenants | – Juge commissaire – Administrateur judiciaire (mission de surveillance ou d’assistance) – Mandataire judiciaire – Commissaire de justice (facultatif) | – Juge commissaire – Administrateur judiciaire (mission d’assistance ou de gestion complète) – Mandataire judiciaire – Commissaire de justice | – Liquidateur judiciaire (très souvent, le mandataire judiciaire devient liquidateur) |

| Durée | Période d’observation de 6 mois renouvelable 1 fois | Période d’observation de 6 mois renouvelable 1 fois et prorogeable jusqu’à 18 mois à la demande du procureur | Clôture de la procédure dans un délai maximum de 2 ans (6 mois à 1 an dans le cas d’une liquidation judiciaire simplifiée) |

| Avantages | – Interruption du paiement des dettes en maintenant l’activité et les pouvoirs des dirigeants de l’OGEC – Cession partielle de l’activité possible | – Suspension des poursuites des créanciers – Poursuite de l’activité – Prise en charge des salaires par l’AGS pendant la procédure (remboursement des salaires par l’OGEC dans un délai de 24 à 36 mois) – Cession partielle ou totale de l’activité possible | – Procédure de liquidation (licenciements, remboursement des dettes) réalisée par un intervenant extérieur – Prise en charge des salaires et des indemnités de licenciement par l’AGS |

| Inconvénients | – Procédure publique (non confidentielle) – Cession totale de l’activité impossible => à éviter en cas de projet de fusion avec un autre OGEC – Si l’état de cessation des paiements survient pendant la période d’observation => conversion en redressement ou liquidation judiciaire | – Procédure publique (non confidentielle) – Dirigeants pouvant être dessaisis de leurs pouvoirs de gestion | Arrêt immédiat de l’activité (sauf autorisation contraire du juge pour une durée de 3 mois, renouvelable une fois) |

Rôle du Comité Social et Economique (CSE) #

Droit d’information et de consultation préalables #

Outre l’information et la consultation préalables à la déclaration de cessation des paiements, le comité social et économique (CSE) dans les établissements d’au moins 50 salariés (enseignants compris) doit être informé et consulté de l’ouverture d’une procédure collective jusqu’à l’adoption du plan de redressement, de sauvegarde ou du prononcé de la liquidation judiciaire.

Les procédures préventives de conciliation et de mandat ad-hoc étant confidentielles, l’OGEC est en droit de ne pas informer le CSE de l’existence d’une telle procédure. Toutefois, le CSE retrouve un rôle en cas d’homologation d’une conciliation par un jugement. Le CSE doit alors être informé du contenu de l’accord et peut, par ailleurs, prendre connaissance de l’accord au greffe du tribunal. Et le tribunal doit avoir « entendu ou dûment appelé » un représentant désigné par le CSE avant de statuer sur la demande d’homologation.

Procédure d’alerte #

Le comité social et économique (CSE) peut également déclencher l’alerte s’il a connaissance de faits de nature à affecter de manière préoccupante la situation économique de l’association.

La loi ne fixe pas la liste des faits qui permettent au CSE de déclencher le droit d’alerte. Toutefois, on peut citer à titre d’exemple les circonstances suivantes :

- reports renouvelés d’échéances et défauts répétés de paiement ;

- non-respect des dates légales de tenue des assemblées générales ;

- refus d’approbation des comptes par l’assemblée générale ;

- perte entraînant une diminution de l’actif net ;

Pour cela, le CSE se fonde sur les documents sociaux (comptes annuels, documents prévisionnels…). Il peut se faire assister d’un expert-comptable. Le CSE saisit le président du conseil d’administration de l’OGEC d’une demande d’explications à laquelle une réponse doit être apportée.

Si ces réponses sont suffisantes et permettent au comité de dissiper les doutes qu’il pouvait avoir sur la situation de l’OGEC, la procédure prend fin. En l’absence de réponse satisfaisante, le CSE établit un rapport qu’il présente au commissaire aux comptes (s’il en existe un) et au conseil d’administration qui doit délibérer sur cette question dans le délai d’un mois. Un extrait du procès-verbal des délibérations du conseil d’administration doit ensuite être adressé au CSE dans le mois qui suit la délibération.

Pour plus d’informations sur le CSE : Le CSE dans les établissements d’au moins 50 salariés – Isidoor

La procédure d’alerte du commissaire aux comptes #

Source : CNCC

Si le commissaire aux comptes constate l’existence de faits de nature à compromettre la continuité de l’exploitation, il doit en informer le dirigeant puis, le cas échéant, le conseil d’administration.

Exemples de faits de nature à compromettre la continuité de l’exploitation dans un OGEC :

- Une baisse significative des forfaits ou des subventions,

- Une altération des états financiers : augmentation des dettes, difficulté à payer les créanciers à échéance, fonds propres négatifs, ratios financiers clés défavorables, etc.

- Une perte significative d’élèves,

- L’utilisation des fonds dédiés à d’autres fins que celles prévues par le bailleur de fonds,

- Autres : avis défavorable de la commission de sécurité, conflits sociaux, contentieux, risque de fraude, etc.

Si des mesures efficaces ne sont pas décidées pour améliorer la situation, le commissaire aux comptes doit prévenir le président du tribunal judiciaire. Enfin, il établit un rapport spécial qui doit être communiqué à l’assemblée générale de l’OGEC.

La procédure d’alerte se déroule par phases successives et peut être interrompue par le commissaire aux comptes à chaque phase lorsqu’il estime que des solutions aux difficultés financières ont été trouvées.

La procédure d’alerte peut être également interrompue lorsqu’une procédure de conciliation ou de sauvegarde a été engagée par le dirigeant.

Télécharger la fiche au format PDF