| Fiches modifiées | |

| CPF Abondement automatique | Le compte personnel de formation (CPF) Isidoor |

| Rupture CDD | Le contrat à durée déterminée Isidoor |

| Fiches créées | |

| Rupture CDD | La rupture du CDD Isidoor |

Actualités paritaires #

CC EPNL : NAO et modification des grilles de salaire #

Les prochaines négociations annuelles sur les salaires au niveau de la Branche ont lieu les 13 et 21 mars prochains.

Un accord réformant le système de rémunérations conventionnel prévoyant des augmentations conséquentes est à la signature. Les organisations syndicales ont demandé à la CEPNL un délai supplémentaire pour l’informer de leurs intentions de signature. Le terme de ce délai est fixé au 9 février. Nous reviendrons vers vous rapidement pour vous informer.

Abondement CPF: bientôt du nouveau #

Vous le savez, un abondement automatique sur CPF pouvant aller jusqu’à 3000€ a été créé dans la Branche. Il porte sur des formations et certifications en lien avec les emploi repères :

| Emploi-repère | Intitulé de la certification |

| Educateur de vie scolaire | RNCP35431 – CQP Educateur de vie scolaire |

| Coordinateur de vie scolaire | RNCP26854 – CQP Coordinateur de vie scolaire |

| Comptable | RS2842 – Comptabilité d’entreprise |

| Comptable | RS5350 – Intégrer la compétence fiscale dans la pratique comptable |

| Comptable | RNCP34327 – Assistant de comptabilité et d’administration |

| ASEM | RNCP28048 – CAP – Accompagnant éducatif petite enfance |

| Agent de service (cantine) | RNCP15507 – CS – Restauration collective |

| Cuisinier | RNCP31381 – CQP Cuisinier en restauration collective |

Après une année complète d’usage, d’analyse et d’expérimentation, le nombre de certifications concernées va être multiplié par avenant (printemps 2024) pour les ouvrir à tous les champs de nos activités : tutorat, management, comptabilité, RH, droit et relations sociales, administration, secretariat, informatique, cuisine, propreté, entretien etc. Si vous souhaitez mettre en avant une certification n’hésitez pas à remonter l’information à Aurelie Delgove (a-delgove@fnogec.org).

Pour aller plus loin: Le compte personnel de formation (CPF) Isidoor

Actualités législatives #

Fin du délai de carence en cas de fausse couche #

Depuis le 1er janvier 2024, les salariées victimes d’une interruption spontanée de grossesse avant la 22ème semaine d’aménorrhée peuvent bénéficier d’un arrêt de travail sans délai de carence, c’est-à-dire indemnisé dès le premier jour par la CPAM. Le médecin constatant une incapacité de travail faisant suite à une fausse couche informera alors la CPAM via l’envoi d’un formulaire papier spécifique.

L’employeur percevra donc les IJSS dès le 1er jour de l’arrêt de travail. La fausse couche étant l’un des rares motifs de suppression du délai de carence (avec les affections de longue durée et les arrêts pour maladie professionnelle et accident du travail), l’employeur pourra déduire assez aisément le motif de l’absence. Les salariées qui ne souhaitent pas que leur employeur connaisse la raison de leur arrêt pourront demander à leur médecin de leur prescrire un arrêt de travail de droit commun avec application des trois jours de carence.

Cette règle est issue de la loi nº 2023-567 du 7 juillet 2023 visant à favoriser l’accompagnement psychologique des femmes victimes de fausse couche, tout comme la protection des salariées contre le licenciement en cas d’interruption de grossesse dont nous avions parlé dans notre lettre du 4 septembre : Actu-social n°43 du 4 septembre 2023 – Isidoor

Signaler un refus de CDI #

Vous avez proposé à un salarié de conclure un contrat de travail à durée indéterminée (CDI) à la suite d’un contrat de travail à durée déterminée (CDD) pour occuper le même emploi ou un emploi similaire.

Vous avez accordé un délai raisonnable de réflexion au salarié, à l’issue duquel le salarié a refusé votre proposition.

La loi prévoit que dans ce cas, à compter du 1er janvier 2024, l’employeur qui a fait la proposition de CDI informe l’opérateur France Travail du refus du salarié. L’information doit être faite dans le mois suivant ce refus via la plateforme dédiée : Refus par un salarié d’une proposition de contrat de travail à durée indéterminée (CDI) à l’issue d’un contrat de travail à durée déterminée (CDD) ou d’un contrat de mission · demarches-simplifiees.fr

La plateforme n’a été mise en place que le 10 janvier mais les employeurs sont priés de déclarer les refus de CDI de manière rétroactive à partir du 1er janvier.

EEP Formation #

Règles de gestion 2024 #

Les règles de gestion restent inchangées en 2024 par rapport à juillet 2023. La CPNEFP a revu à la hausse certains forfaits et taux de prise en charge.

Les règles de gestion 2024 ont été validée le 14 décembre 2023 (elles seront disponibles prochainement sur le site AKTO). Les règles de prise en charge des différents dispositifs formation et leurs conditions de mise en œuvre sont validées par les partenaires sociaux de l’Interbranches et puis par le Conseil d’Administration d’AKTO dans le respect de l’Accord formation de branche (mars 2022) et de la législation en vigueur.

- Pour les établissements de moins de 50 salariés en ETP sur le PDC : maintien des 35 € H/stagiaire au réel plafonné sauf pour les formations liées aux logiciels : Prise en charge du CP à hauteur de 20€/H/stagiaire au réel plafonné et absence de plafond maximum de dépense sur ce plan.

- Les établissements de plus de 50 salariés en ETP bénéficient de fonds spécifiques sur Capital compétences : 5000 € pour le financement des Actions collectives AKTO (Espace formation) et 3000 € de financement complémentaire pour les actions prioritaires EEP.

Les partenaires sociaux ont même revu à la hausse les taux de prise en charge :

- Financement complémentaire des certifications et actions de formation prioritaires à 3000 €

- Coûts pédagogiques des CQP : Vie scolaire (EVS et CVS qui passe à 30€/H/stagiaire) et du CQP Attaché de gestion à 37 €/H/stagiaire).

Les demandes de prise en charge concernent uniquement les salariés de droit privé des établissements d’enseignement privé sous contrat et doivent parvenir aux services AKTO avant le début de la formation (l’idéal 3 semaines avant).

Depuis 2022 le taux de cette contribution conventionnelle est de 0,3% de la masse salariale pour tous les établissements de l’Interbranches quel que soit l’effectif des salariés. AKTO adresse le bordereau de la collecte par mail à partir du 6 février 2024 aux établissements adhérents à la CEPNL ou FFNEAP. Ils devront déclarer et verser en ligne sur le site AKTO declaration.AKTO.fr avant le 10 mars 2024.

Pour un règlement sécurisé, AKTO conseille de choisir le virement. A cet effet, AKTO a mis en place un RIB virtuel qui permet d’enregistrer rapidement votre paiement et d’éviter toute relance.

Pour toute information complémentaire : l’équipe « Contributions » est joignable par mail à contributions@akto.fr (lors de la demande il faut préciser le numéro SIREN et la raison sociale de votre établissement).

Information AKTO : fonds FNE #

AKTO met en place un financement pour aider les entreprises à financer des projets de formation sur les thèmes transitions écologique, alimentaire, numérique ou en vue des Jeux Olympiques 2024 via le FNE. Les actions de formations peuvent se dérouler jusqu’au 31 mars 2025.

AKTO finance jusqu’à 70% de leur coût dans la limite des fonds disponibles. Les dossiers doivent être déposés avant le 4 mars 2024

Pour plus d’informations : il faut contacter le conseiller AKTO afin de connaître les modalités d’obtention de cette aide et préparer le dossier de prise en charge.

Nous avions eu par le passé une mauvaise expérience du suivi administratif des dossiers FNE; il faut donc veiller à contacter en amont le conseiller AKTO afin de sécuriser la démarche et éviter les précédents écueils.

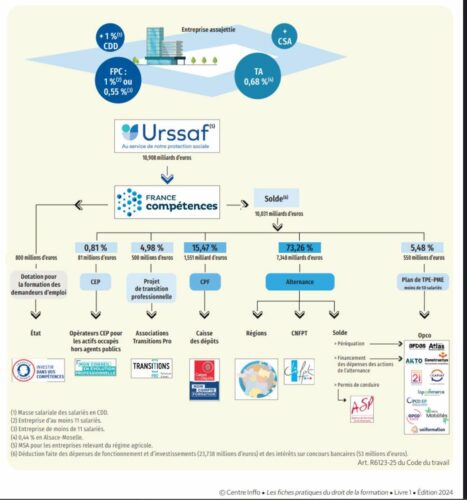

Répartition des fonds collectés au niveau national #

Intéressante infographie du Centre Inffo qui nous montre que seuls 5,48% des fonds collectés par la France Compétences au titre de la CUFPA (10 milliards) financent le Plan de développement des compétences gérés par les 11 OPCO soit 550 millions. L’EPNL pèse environ 3% de la masse salariale de l’OPCO AKTO, ses capacités financières (env. 10% de la ligne budgétaire Plan) sont largement supérieures à sa contribution réelle et son poids représentatif. Rappelons que cette ligne n’a pas été dépensée l’année passée et que les fonds sont repartis à France Compétences.

EEP Santé- la lettre n°26 – les cotisations 2024 #

Depuis le 1er janvier 2024, la cotisation socle du régime EEP Santé est portée à 50,30€.

Pour rappel, à minima l’employeur prend en charge 50% de la cotisation de la couverture obligatoire mise en place dans l’établissement.

Consultez dans la lettre EEP Santé n°26, le tableau des cotisations 2024 pour les affiliés actifs et pour les bénéficiaires du régime EEP Santé loi Evin.

EEP Santé : Cyberattaque subie par les gestionnaires tiers payant #

Viamedis et Almérys, les organismes auxquels les assureurs recommandés, Aésio et Harmonie Mutuelle, sous-traitent la gestion du tiers payant, ont subi une cyberattaque en fin de semaine dernière. En conséquence, les plateformes de télétransmission ont été déconnectées temporairement. Il en résulte que certaines données personnelles concernant les salariés et leur famille ont été exposées : nom, prénom, date de naissance, numéro de Sécurité sociale, nom de l’assureur santé, numéro et garanties de leur contrat. Les assureurs recommandés concernés ont adressé à leurs affiliés une communication sur ce sujet principalement pour leur rappeler de vérifier leurs données personnelles et de préciser que les assureurs/gestionnaires ne demanderont jamais les coordonnées bancaires par téléphone.

EEP prévoyance des enseignants -rappel des règles #

De nombreuses questions ont été posées ces dernières semaines ce qui nous conduit à rappeler certains éléments clefs du dispositif très spécifique du régime de prévoyance des enseignants : appel des cotisations, paiement du forfait social et des cotisations CSG CRDS.

Le calcul de la contribution de l’établissement sur la masse salariale des enseignants #

En application de l’avenant n°1 du 21 avril 2022, pour 2024, la contribution de l’établissement est à 1,05%.

Depuis la dématérialisation des bulletins de paie des enseignants, chaque rectorat adresse directement à l’OGEC la masse salariale globale enseignants. L’OGEC applique donc sa contribution sur la donnée transmise par le rectorat. Dans la pratique, force est de constater que certains rectorats adressant tardivement la donnée de la masse salariale des enseignants, cela entraine pour les établissements des difficultés pour établir les déclarations d’appel à cotisations dans les délais.

Aussi, les assureurs du régime EEP Prévoyance des enseignants ont mis en place une procédure adaptée à cette difficulté.

Cette procédure est la suivante: l’établissement procède à un premier règlement sous forme d’un acompte calculé sur une base du dernier état de salaire connu. Dans ce cadre, il conviendra d’adresser à l’assureur le règlement en joignant le bordereau de cotisations sur lequel sera indiqué la mention «acompte». L’établissement pourra régulariser le reliquat, une fois que le rectorat lui aura communiqué les éléments déclaratifs (soit au cours du trimestre suivant soit en fin d’année), en retournant à l’assureur un nouveau bordereau portant la mention «régularisation».

Les cotisations CSG CRDS et le forfait social #

La FNOGEC paie les cotisations CSG CRDS au nom des OGEC #

L’ OGEC ne paie pas directement les cotisations CSG CRDS à l’Urssaf. La FNOGEC les déclare et les paie au nom et pour le compte de tous les OGEC !

Une convention entre la FNOGEC, l’Acoss et l’Urssaf Ile-de-France a été conclue en 2017 pour la déclaration et l’acquittement des cotisations CSG CRDS au nom et pour le compte de tous les OGEC du régime EEP Prévoyance enseignants.

Une fois par an (vers la mi-juillet de l’année N, après la clôture du compte de résultat de l’exercice N-1), la FNOGEC paie les cotisations CSG CRDS à l’Urssaf IDF au nom et pour le compte de tous les OGEC.

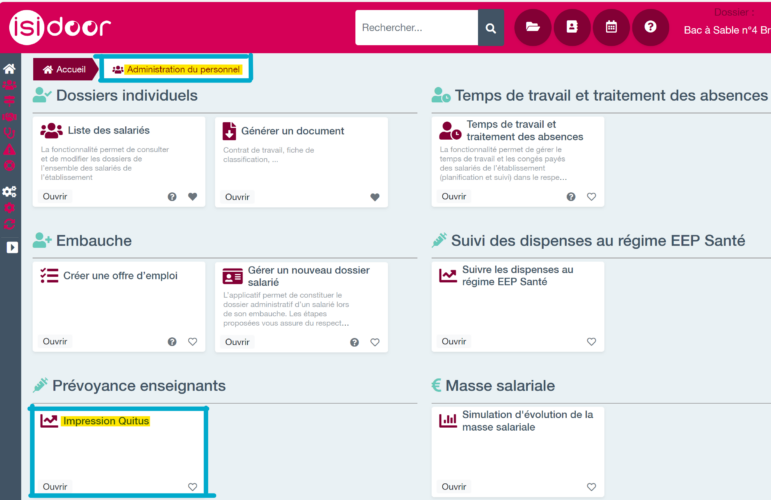

En cas de contrôle Urssaf, l’établissement peut directement éditer son quitus de paiement des cotisations CSG CRDS via son espace ISIRH (module Administration du personnel) pour le remettre à l’inspecteur. Ce quitus vaut justificatif de paiement. Pour avoir plus de détail sur ce point, consultez la fiche : Le régime EEP Prévoyance des enseignants – Isidoor

Les OGEC d’au moins 11 salariés s’acquittent du forfait social #

L’ OGEC ne paie pas directement les cotisations CSG CRDS à l’Urssaf. La FNOGEC les déclare et les paie au nom et pour le compte de tous les OGEC !

Le forfait social est dû pour les établissements de 11 salariés de droit privé et plus. En la matière, les agents publics ne sont pas pris en compte dans l’effectif. Le paiement se fait via la DSN.

Concernant le forfait social, la dématérialisation des bulletins de salaire des enseignants et les cotisations CSG CRDS, n’hésitez pas à consulter les notes du Sgec ci-après :

Vos questions #

Quelles sont les exonérations possibles sur la taxe sur les salaires (cantines et CFA) ? #

Merci à Caroline Vanlerberghe, directrice du pôle économie-gestion

Exonération applicable au personnel de cantine #

Les cantines scolaires gérées par des associations sont exonérées de taxe sur les salaires à raison des rémunérations versées à leur personnel, même si elles sont exonérées de TVA.

Le Bulletin officiel des impôts (BOI-TPS-TS-20-20 n°300) indique que « L‘exonération de taxe sur les salaires ne s’applique, en principe, qu’aux rémunérations versées au personnel affecté exclusivement à la fourniture des repas.

Toutefois, lorsque le personnel assure concurremment d’autres services, la partie du salaire correspondant au service de la cantine peut bénéficier de l’exonération.

Cette exonération bénéficie également aux salaires versés aux économes qui sont affectés uniquement au service de la restauration (RM Vidal n° 11220, JO Sénat du 14 février 1991, p. 305).

Le mémento F. Lefebvre Associations précise que « La partie du salaire exonérée est obtenue en répartissant d’abord la totalité de la rémunération entre les tranches du barème, puis en appliquant au montant ainsi obtenu le rapport entre les services autres que la cantine et l’ensemble des services auxquels est affecté le salarié (CE 6-8-2008 n° 288453). »

A la lecture du BOI, on comprend que le salaire du personnel affecté partiellement au service de la cantine peut donner lieu, pour la partie du salaire correspondante, à exonération de taxe sur les salaires. Le personnel affecté à la surveillance des élèves pendant les repas peut-il être considéré comme affecté au service de la cantine ? On est dans le domaine de l’interprétation. La réponse ministérielle de 1991 avait conclu à l’exonération possible du salaire de l’économe (=le gestionnaire) de la cantine mais à condition qu’il soit affecté uniquement au service de la restauration. Toutefois, cette réponse est antérieure au BOI dans sa version actuelle, laquelle prévoit – comme on vient de le voir – la possibilité d’une exonération de taxe sur les salaires pour du personnel affecté partiellement au service de la cantine. Il semblerait donc possible qu’un personnel de vie scolaire puisse donner lieu à une exonération partielle de taxe sur les salaires au motif qu’il est directement et exclusivement dédié à l’activité de restauration scolaire lorsqu’il effectue la surveillance des élèves pendant les repas. Seule une confirmation par l’administration fiscale par voie de rescrit permettrait d’en avoir la certitude, les exonérations étant normalement d’interprétation stricte.

Exonération applicable aux salaires des enseignants des CFA #

Les rémunérations versées aux enseignants des centres de formation d’apprentis sont exonérées de la taxe sur les salaires.

Le Bulletin officiel des impôts (BOI-TPS-TS-20-20 n°210 à 240) donne des précisions sur les personnels et rémunérations concernés.

Il n’est pas précisé si une UFA peut bénéficier de cette exonération.

Plus exactement, le BOI-TPS-TS-20-20 n°230 – outre le fait qu’il renvoie à des articles du code du travail qui ont été abrogés par la loi « avenir professionnel » du 5 septembre 2018 – évoque les rémunérations versées aux enseignants des UFA pour dire qu’elles peuvent bénéficier de l’exonération de taxe sur les salaires prévue pour les rémunérations payées par l’Etat sur le budget général.

Le BOI-TPS-TS-10-10-20 n°140 précise que c’est le cas du personnel enseignant des écoles privées sous contrat, dont les rémunérations sont versées par l’État sur le budget général, et sont donc exonérées de taxe sur les salaires en application du dernier alinéa du 1 de l’article 231 du CGI. En revanche, le personnel enseignant des établissements d’enseignement privés hors contrat étant employé et rémunéré par l’établissement, celui-ci doit donc s’acquitter de la taxe dans les conditions de droit commun (RM Idrac n° 41217, JO AN du 5 juin 2000, p. 3422).

En dehors de ce cas de figure, si l’UFA recourt à des formateurs qui ne sont pas des enseignants payés par l’Etat en vertu du contrat d’association, le bénéfice de l’exonération accordé aux CFA n’est pas prévu expressément pour les UFA. Il apparait paradoxal que les formations d’apprentissage puissent bénéficier de l’exonération lorsqu’elles sont organisées par les CFA eux-mêmes et non lorsqu’elles sont dispensées dans une UFA, alors que l’objectif du gouvernement est de favoriser, de manière générale, le développement de l’apprentissage. Des arguments pourraient être développés pour soutenir l’exonération pour les UFA. Là encore, seule une confirmation par l’administration fiscale par voie de rescrit permettrait d’en avoir la certitude, les exonérations étant normalement d’interprétation stricte.

Jurisprudence #

Licenciement pour faute grave : la procédure doit être engagée dans un « 𝐝𝐞́𝐥𝐚𝐢 𝐫𝐞𝐬𝐭𝐫𝐞𝐢𝐧𝐭 » à compter de la connaissance des faits fautifs #

La Cour de cassation a récemment rappelé que la faute grave implique une réaction rapide de l’employeur (Cass. soc. 20 décembre 2023, n°22-21.685). En l’espèce les faits fautifs remontaient à 2 mois.

La Cour de cassation a jugé qu’un délai d’𝟏 𝐦𝐨𝐢𝐬 entre les faits fautifs et la notification du licenciement « n’était pas compatible avec l’allégation d’une faute grave « (Cass. soc., 17 mars 2010, n° 08-45.103).

La Cour d’appel de Paris a quant elle jugé qu’un délai de 𝟐𝟏 𝐣𝐨𝐮𝐫𝐬 entre la constatation de la faute et l’engagement de la procédure de licenciement n’était pas un « délai restreint compatible avec la faute grave invoquée » (CA Paris, 18 juin 2019, n°17/08915).

Rappelons en effet que la faute grave est celle qui doit rendre impossible le maintien du salarié dans l’entreprise. Sauf circonstance particulière (instruction lourde, procédure pénale, suspension du contrat), la qualification de faute grave renvoie à une certaine urgence dans le traitement.

Congés payés et maladie (acquisition et report) #

Le feuilleton continue. Une audience a eu lieu semaine dernière devant le Conseil constitutionnel au sujet de la constitutionnalité des dispositions du Code du travail, mises en cause par la Cour de cassation en septembre dernier. A été plaidé que la protection du salarié, son accompagnement ne se limitaient pas à un droit à quelques jours de congés, mais devait s’apprécier au regard de l’ensemble des dispositions et notamment de protection sociale applicables en France. Exception culturelle française ? Délibéré le 9 février prochain…

Inaptitude : attention aux mentions manuscrites du médecin du travail #

On le sait désormais, en application de l’article L. 1226-2-1 du code du travail, si le médecin du travail coche la case « cas de dispense de l’obligation de reclassement » de l’avis d’inaptitude avec « tout maintien du salarié dans un emploi serait gravement préjudiciable à sa santé » ou « que son état de santé fait obstacle à tout reclassement dans un emploi » : l’employeur peut rompre le contrat de travail d’un salarié déclaré inapte. Et cela, sans chercher à reclasser le salarié et de lui proposer un emploi et sans consulter le comité social et économique sur le reclassement.

Attention, cependant. le fait que le médecin coche la case de l’avis d’inaptitude (dispense de l’obligation de reclassement), veillez bien qu’il n’a pas mentionné autre chose dans ses conclusions. Dans un arrêt du 13 décembre 2023 (Cass. Soc, 13 décembre 2023, n°22-19.603, dans la case « conclusions relatives au reclassement » (C. trav., art. L. 4624-4) le médecin du travail avait ajouté que l’inaptitude faisait obstacle sur le site à tout reclassement dans un emploi. Ainsi l’avis ne valait que pour le site de la Mayenne. L’employeur disposant d’autres établissements, il n’était donc pas dispensé de rechercher un reclassement hors de l’établissement auquel le salarié était affecté et avait ainsi manqué à son obligation de reclassement. En l’espèce, l’employeur aurait donc dû rechercher un emploi de reclassement pour son salarié dans ses autres établissements que celui de la Mayenne et le licenciement pour inaptitude du salarié qui s’en était suivi était donc sans cause réelle et sérieuse.

En cas de doute, il est préférable de prendre contact auprès du Médecin du travail afin de confirmer sa position et les obligations de l’employeur qui en découlent et que chacun prenne ses responsabilités !

Du côté des OF #

ISFEC AFAREC IDF #

Mises en avant dans le catalogue pour ces prochaines semaines:

Comment renforcer la cohésion d’équipe ? 5 février, 21 mars et 5 avril (12h)

Management : réussir, c’est faire réussir 6 mars, 3 avril et 15 mai (12h)

La responsabilité éducative et spirituelle de l’enseignement catholique 28 février (7h)

Cyberviolences – cyberharcèlement : mieux comprendre pour mieux accompagner 5 mars (7h)

Comprendre et accompagner l’élève atteint de troubles autistiques 6 mars et 20 mars (12h)

IFEAP #

Offres d’emploi #

- Adjoint au Directeur diocésain (H/F) pour le Pôle « Gestion économique, Ressources humaines et Immobilier » et Secrétaire général de l’UDOGEC du Finistère, Quimper, 29

- Adjoint en pastorale scolaire, OGEC Institution Sainte-Marie d’Antony, 92

- Comptable, Direction Diocésaine de Poitiers, 86

- Directeur (trice) adjoint(e) au Chef d’établissement, OGEC Aux Lazaristes – La Salle Lyon, 69

- Agent de maintenance, OGEC Saint Thomas d’Aquin, Oullins (7 sites), 69

- Assistant administratif et financier, APEL Nationale, Paris, 75