En France, le système de retraite repose sur le principe de répartition et de solidarité entre les générations. Autrement dit, les cotisations acquittées par l’ensemble des salariés et leurs employeurs servent à payer la retraite complémentaire des anciens salariés qui sont actuellement à la retraite. A la retraite de base s’ajoute la retraite complémentaire : EEP Retraite.

Un système solidaire #

Le système de retraite français est solidaire car des droits retraite sont octroyés au salarié en cas de chômage, maternité, maladie et invalidité. Egalement, des dispositifs spéciaux sont prévus pour les salariés en situation de pénibilité, de handicap, pour les salariée ayant eu un nombre certain d’enfants et pour les salariés ayant eu une carrière longue.

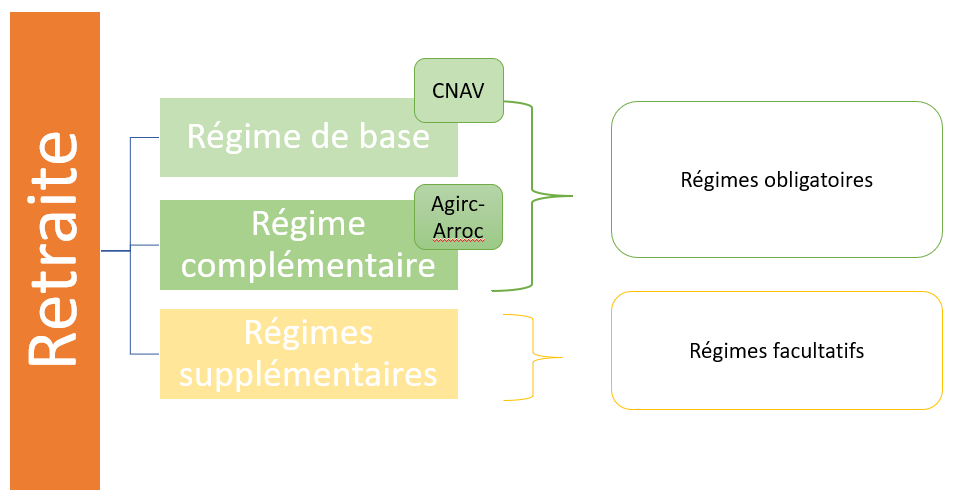

La retraite d’un salarié de droit privé est composée de 2 piliers :

- les régimes obligatoires que sont la retraite de base et la retraite complémentaire;

- les régimes facultatifs que sont la retraite supplémentaire mise en place par une entreprise (un plan d’épargne retraite) ou souscrite à titre individuel ( un contrat d’assurance vie).

Les régimes obligatoires #

Le salarié cotise auprès du régime général de la Sécurité sociale pour la retraite de base qui est gérée par la caisse nationale d’assurance vieillesse (CNAV). Les cotisations versées sont comptabilisées en trimestres.

Le salarié cotise également auprès du régime de retraite complémentaire Agirc-Arrco. Les cotisations sont versées aux institutions de retraite – pour les OGEC à Malakoff Humanis – et sont comptabilisées en points de retraite.

Il est à noter qu’au 1er janvier 2023, l’Urssaf sera en charge de la collecte des cotisations de retraite complémentaire des entreprises du secteur privé, jusqu’ici assurée par l’Agirc-Arrco. Pour plus d’information sur ce point consultez ce lien.

La retraite de base #

Dès le premier emploi de chaque salarié, l’Assurance retraite ouvre un compte individuel dans lequel figurent ses rémunérations et toutes ses données du parcours professionnel nécessaires au calcul de sa retraite.

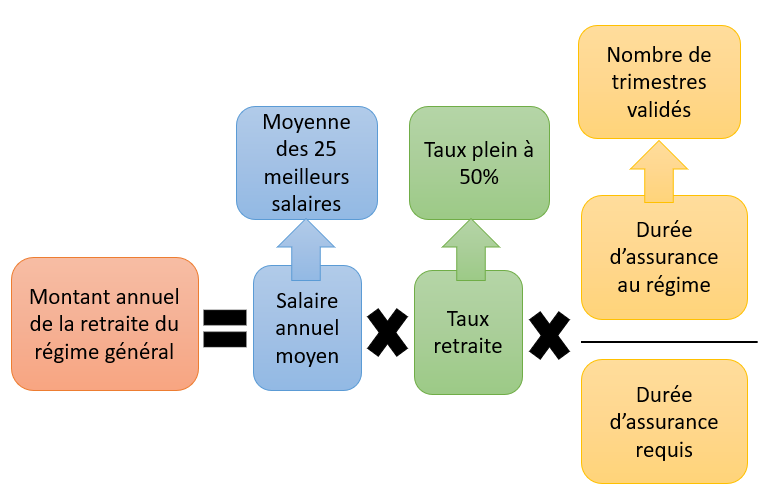

Le montant de la retraite de base dépend de trois éléments; le montant du salaire annuel moyen, le taux de retraite et de la durée d’assurance au régime général.

Schématiquement le calcul de la pension annuelle de retraite de base est le suivant:

Pour chaque année de travail, le salarié cotise des trimestres. 1 année = 4 trimestres maximum.

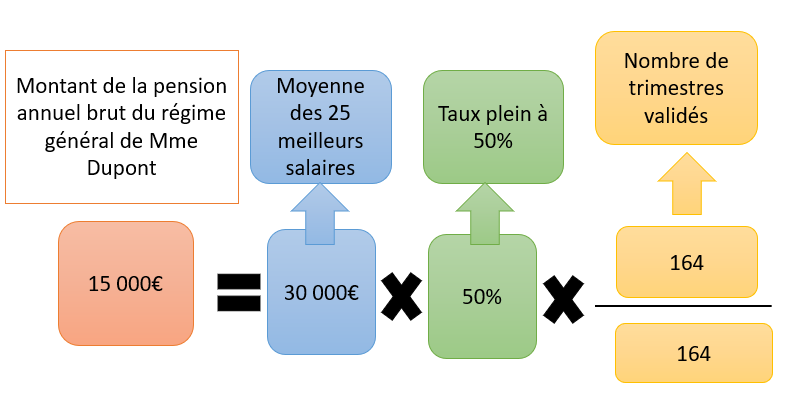

Pour bien comprendre, prenons un exemple :

Madame Dupont est née en 1952. A 60 ans et 9 mois elle a réuni 164 trimestres d’assurance qui est la duré d’assurance requise pour percevoir une pension à taux plein. Son salaire annuel moyen est de 30 000€. Aussi, en application de la formule ci-dessous le montant de sa pension annuel brut du régime de retraite de base sera de :

La condition d’âge et le nombre de trimestres dépend de l’année de naissance. N’hésitez pas à consulter ce lien pour connaitre les conditions de départ à la retraite générale selon votre date de naissance.

Des règles spécifiques sont prévues pour les périodes de maladie, maternité, accident du travail ou invalidité. En effet, un salarié peut connaître des interruptions temporaires de travail au cours de sa carrière. Il perçoit alors des prestations de la Sécurité sociale et éventuellement des indemnités de prévoyance. Même si son revenu est sensiblement maintenu, son salaire soumis à cotisation ne lui permet toutefois pas d’obtenir ses 4 trimestres annuels ou le même nombre de points au titre des régimes de retraite de base et complémentaire. Malakoff Humanis retraite propose une fiche sur ces règles spécifiques:

La retraite complémentaire #

Les cotisations

A la retraite de base s’ajoute la retraite complémentaire. Les cotisations sont prélevées directement sur le bulletin de salaire du salarié, quelque soit son niveau de salaire, et sont comptabilisées en points de retraite.

Depuis 1er janvier 2019, les cotisations Agirc et l’Arrco sont de :

- Tranche 1 : 7,87% ;

- Tranche 2 : 21,59%.

Ces taux comprennent les parts salariales et patronales. L’employeur devant payer un minimum de 60% de ces taux.

Pour consulter la circulaire Agirc-Arrco sur les cotisations et la répartition des taux, suivez ce lien.

Taux supplémentaire pour les OGEC de l’enseignement privé #

Pour les salariés des OGEC l’accord national collectif du 13 décembre 1991 prévoit, sur la Tranche 1, un taux conventionnel supérieur au taux légal Arrco.

Aussi, sur la Tranche 1, le taux est de 10,16%. L’employeur prend en charge au minimum 60% de ce taux.

Autrement dit, pour les salariés des OGEC les cotisations retraites sont donc:

- Tranche 1 : 10,16% ;

- Tranche 2 : 21,59%.

Pour connaitre la ventilation de la T1 et T2, téléchargez depuis cette fiche, le tableau récapitulatif des charges sociales sur salaire – 1er janvier 2022.

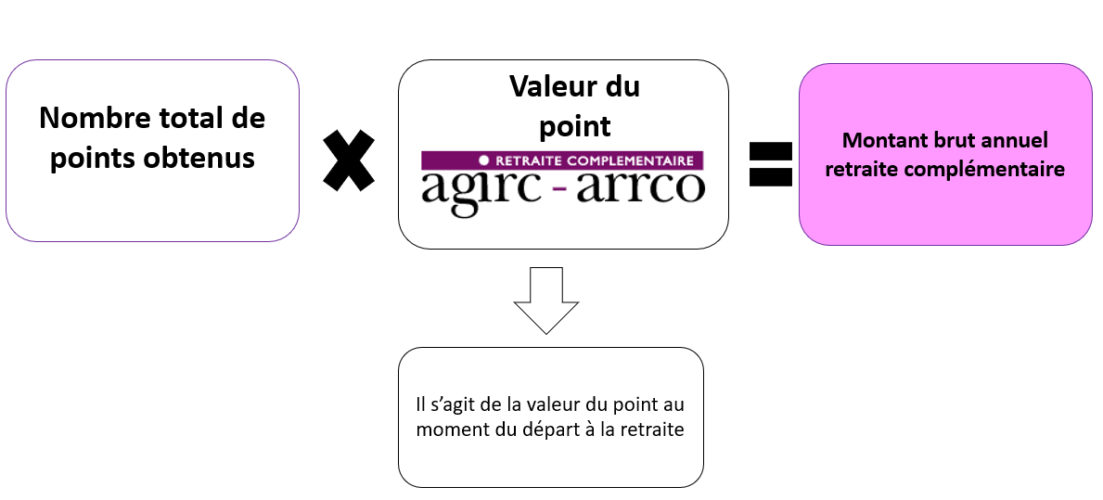

Le calcul de la pension annuelle

Le montant de la retraite complémentaire brut annuel se calcul comme suit:

Consultez le site Agirc-Arrco pour davantage de détail sur le nombre de points Agirc-Arrco et la fiche ci-après élaborée par Malakoff Humanis retraite:

Depuis le 1er janvier 2019, les conditions de départ à la retraite complémentaire ont changé. Il y a l’application de coefficient de majoration et de minoration temporaires. En effet si un salarié bien que répondant aux conditions d’âge et d’année de travail pour partir à la retraite à taux plein part, il aura une minoration de sa pension de retraite complémentaire de 10% pendant 3 ans. Si ce même salarié part 1 an après il aura sa pension de retraite complémentaire à taux plein. Si ce salarié part 2 ans plus tard, il aura une majoration de 10% pendant 1 an. S’il part 3 ans après, il aura une majoration de 20% pendant 1 an. Enfin, s’il part après 4 ans, il aura une majoration 30% de sa pension de retraite complémentaire pendant 1 an.

L’intérêt est que le fait de travailler plus longtemps impacte également la retraite de base. Le nombre de trimestres cotisés en plus augmente le montant de la pension de retraite de base et augmente le nombre de points de la retraite complémentaire. Au final la retraite globale est augmentée.

Tout comprendre en 2 minutes de vidéo !

Point de situation sur sa retraite #

Le relevé de situation individuelle #

Le relevé de situation individuelle est envoyé aux assurés à partir de 35 ans, puis tous les 5 ans jusqu’au départ à la retraite. Ce relevé récapitule le nombre de trimestres acquis dans le régime général et complémentaire. Pour les assurés de 55 ans et plus le relevé mentionne comme donnée complémentaire une estimation du montant annuel de la pension de retraite entre 60 et 65 ans. Cette estimation est fondée en tenant compte de la carrière du salarié au jour du relevé.

Depuis le 1er janvier 2014, la durée du congé maternité est pris en compte dans le calcul des trimestres. Au titre de la grossesse, l’accouchement et l’éducation, 8 trimestres maximum peuvent être accordés à la mère.

Comment avoir accès à son relevé de situation individuelle ? tout comprendre en vidéo :

L’accompagnement de Malakoff Humanis direction retraite pour les salariés des OGEC #

Pour davantage de détails sur la préparation de sa retraite et plus généralement sur les services proposés aux salariés par la direction Retraite de Malakoff Humanis, n’hésitez pas à consulter les fiches ci-après:

Télécharger la fiche au format PDF