- Qu’est-ce que le Fast Close ?

- Processus de clôture comptable

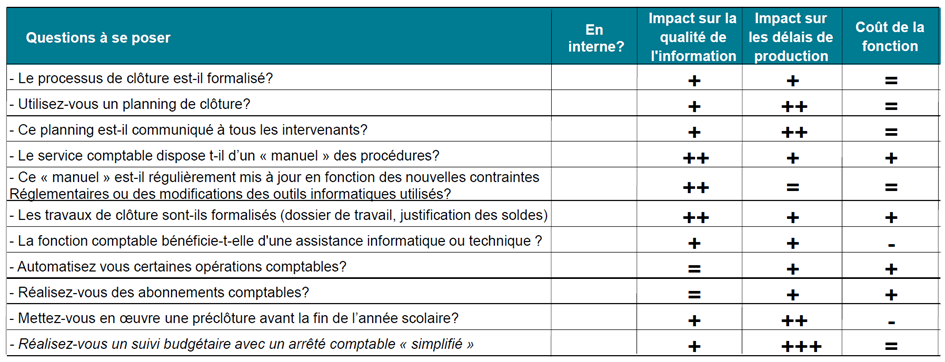

- L’étape préliminaire : Mesurer la maturité du processus de clôture comptable (l’auto-diagnostic)

- Le contrôle interne : une condition préalable à un bon arrêté des comptes

- Les facteurs clé d’une clôture anticipée

- Préconisations pratiques par cycle comptable

Fiche pratique réalisée en collaboration avec KPMG, partenaire de la Fédération nationale de OGEC

Qui au sein d’une équipe n’a pas vécu la pression de la clôture annuelle ou la peur de faire des erreurs dans les opérations ? Lors de la période de clôture, trois difficultés se manifestent communément : le respect des délais, la sérénité des équipes et la qualité des informations produites.

Aujourd’hui, de plus en plus d’entités s’orientent vers un processus de clôture continue (avec des arrêtés / situations mensuels, trimestriels) et la définition d’un process concret permet d’éviter les goulots d’étranglement et de lisser la charge de travail sur l’année.

Le Fast Close est ainsi plébiscité́ par de plus en plus d’entités désireuses d’optimiser et fiabiliser leur processus de clôture et leur communication financière.

Cette fiche pratique a pour objectif de vous aider à accélérer et améliorer la qualité de votre clôture comptable. Elle vous propose une grille d’autodiagnostic et des conseils pratiques pour un bon arrêté des comptes.

Qu’est-ce que le Fast Close ? #

Le Fast Close est une technique qui permet d’accélérer et de fiabiliser le processus de clôture des comptes. C’est une manière de faire plus rapidement un bilan ou une situation comptable et d’améliorer la qualité des informations produites.

Les objectifs poursuivis par le Fast Close sont :

- Gagner en efficacité afin de dégager du temps pour l’analyse et le pilotage de l’association

- Anticiper pour gagner en réactivité dans les prises de décisions opérationnelles

- Faciliter le financement de l’association

Alors que dans les structures de l’ESS, le processus de clôture est généralement long, le Fast Close va permettre de réduire le processus de clôture à 10 à 45 Jours ouvrés et la production des comptes annuels (bilan, compte de résultat en annexes) à 15 Jours ouvrés supplémentaires.

Processus de clôture comptable #

Rappelons que la clôture comptable ne se résume pas à la production d’un bilan et d’un compte de résultat pour le conseil d’administration de l’OGEC. Celle-ci comprend une annexe des comptes annuels analysant ou détaillant les principaux postes, un rapport financier incluant de nombreuses analyses (ex : calcul de la CAF, tableau de financement, ventilation des charges et des produits par activité, etc.).

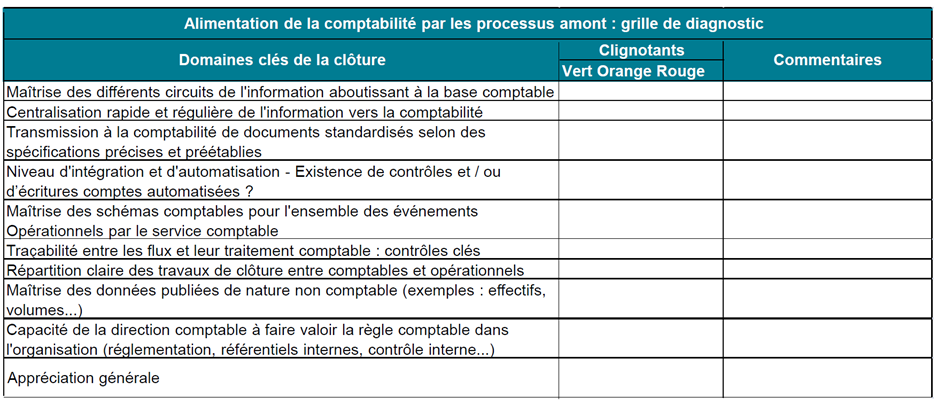

Il faut aussi comprendre que le processus de clôture comptable ne concerne pas uniquement le service comptable. C’est l’ensemble de l’association qui est concerné et d’autres services vont devoir fournir de l’information au service comptable pour l’aider à clôturer. On parle d’alimentation de la comptabilité par les processus amont. Pour clôturer les comptes, le service comptable doit par exemple être informé des sujets suivants :

- Familles : litiges, réductions accordées, aides, avances, inscriptions, etc.

- Salariés : éléments de paie avec leurs régularisations, variables de paie, primes, etc.

- Investissements : dates de mise en service pour le calcul des amortissements

- Achats : litiges fournisseurs, avoirs, etc.

Une grande partie des difficultés rencontrées en période d’arrêté se situe au niveau des différents services, en amont de la comptabilité, les informations reçues pouvant se révéler de qualité médiocre, soit par non-respect des délais fixés, soit encore par défaut d’exhaustivité, de contrôle ou encore de présentation. Ces défauts d’alimentation se traduisent par des anomalies dans l’information comptable et financière : manque de fiabilité, retards de production, non-conformité… La clôture se transforme alors en un aller-retour continuel entre les différentes étapes de clôture qui devraient normalement s’enchaîner chronologiquement.

Pour améliorer la qualité, les résultats et informations produits par le service comptable devraient également être rapprochés avec certaines sources de données (ex : effectifs, nombre de repas, ETP, etc.). En pratique, c’est généralement peu le cas.

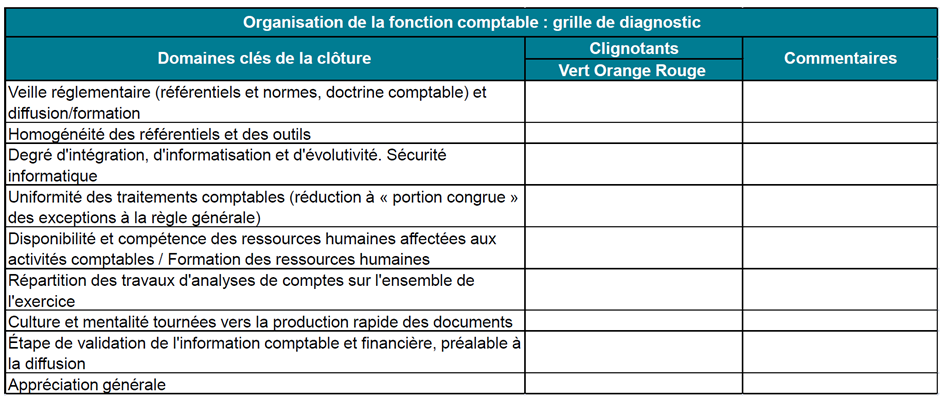

Les difficultés peuvent aussi être en lien avec l’organisation de la fonction comptable. Un système d’information non adapté ou non intégré, le non-respect des délais fixés, les défauts de contrôle ou d’exhaustivité, la double saisie de données identiques en comptabilité et en gestion des familles vont ralentir le processus de clôture et/ou dégrader la qualité des informations financières produites.

L’étape préliminaire : Mesurer la maturité du processus de clôture comptable (l’auto-diagnostic) #

Où vous situez-vous ? #

Analyse de l’alimentation de la comptabilité par les processus amont #

Analyse de l’organisation de la fonction comptable #

Pour optimiser la clôture comptable, vous allez devoir identifier les tâches non pertinentes et/ou chronophages et éliminer les tâches inefficaces et n’apportant aucune valeur ajoutée.

Le contrôle interne : une condition préalable à un bon arrêté des comptes #

Rappelons que mettre en place un dispositif de contrôle interne c’est définir des actions et mettre en place des place des procédures afin de couvrir les risques liés aux activités de votre OGEC. Un contrôle interne efficace permet notamment d’améliorer le fonctionnement de l’établissement scolaire, de garantir la confirmé des décisions prises avec les lois, les règlementations, les statuts et de fiabiliser l’information financière.

C’est une étape préalable indispensable pour bien arrêter les comptes car, outre la sécurisation des flux qui constituent la comptabilité, les procédures permettent de s’assurer :

- que la comptabilité générale est à jour

- que des positions comptables sont régulièrement analysées et justifiées. (ex : rapprochements bancaires, la justification des comptes des familles, la justification des comptes des fournisseurs, les rapprochements entre les logiciels métiers : paie, comptabilité familles, amortissements…

- que les engagements de l’association sont identifiés (ex : la procédure Famille doit permettre d’identifier les prestations réalisées mais non encore facturées, la procédure Achats doit permettre d’identifier les commandes livrées ou les prestations réalisées mais non encore facturées, etc.).

Les facteurs clé d’une clôture anticipée #

Beaucoup d’organisations attendent la fin de l’exercice social pour effectuer tous les travaux d’inventaires et d’analyses. La clôture comptable devient une période épineuse émaillée de demandes à tous les intervenants, de recherche de documents et de renseignements, d’allers et retours sur des sujets qui auraient déjà dû être traités, de « surprises » sur les résultats.

S’orienter vers un processus de clôture anticipée, c’est effectuer tout au long de l’année une pratique continue des analyses, contrôles et inventaires comptables. Le travail de fin d’exercice devient presque banal et la clôture ne fait que confirmer les estimations préalables. Le suivi budgétaire mensuel, complet et disséqué, sert de support à cette organisation comptable rigoureuse.

| Facteurs clé de succès | |

| ANTICIPER | – Définir et écrire le processus de clôture des comptes – Collecter les données au fur et à mesure de l’année |

| PILOTER | – Identifier de manière formelle, par processus, les fournisseurs d’information, leur expliquer les données nécessaires à la comptabilité, le format éventuel, le mode de transmission et inventorier les difficultés possibles – Répartir les travaux nécessaires à l’élaboration des comptes sur l’année (délais) et au sein des équipes (responsables) – Mettre en place un planning de clôture et le diffuser – Banaliser le mois de septembre et mettre en place une pré-clôture 1 ou 2 mois avant la clôture |

| INFORMATISER | – Faire évoluer les systèmes d’information pour automatiser et fiabiliser les tâches manuelles – Raccourcir les canaux d’informations internes – Mettre en place des outils de travail |

| COMMUNIQUER | – Communiquer et partager les informations – Définir clairement qui fait quoi – Favoriser le partage des bonnes pratiques |

| HIERARCHISER | – Porter en priorité les travaux sur les cycles et les comptes les plus significatifs : Produits/Familles/Collectivités, Personnel, Immobilisations, … – Décliner un seuil par processus et le communiquer (ex : ne plus faire le calcul des charges constatées d’avance ou des factures non parvenues concernant des charges<100€) |

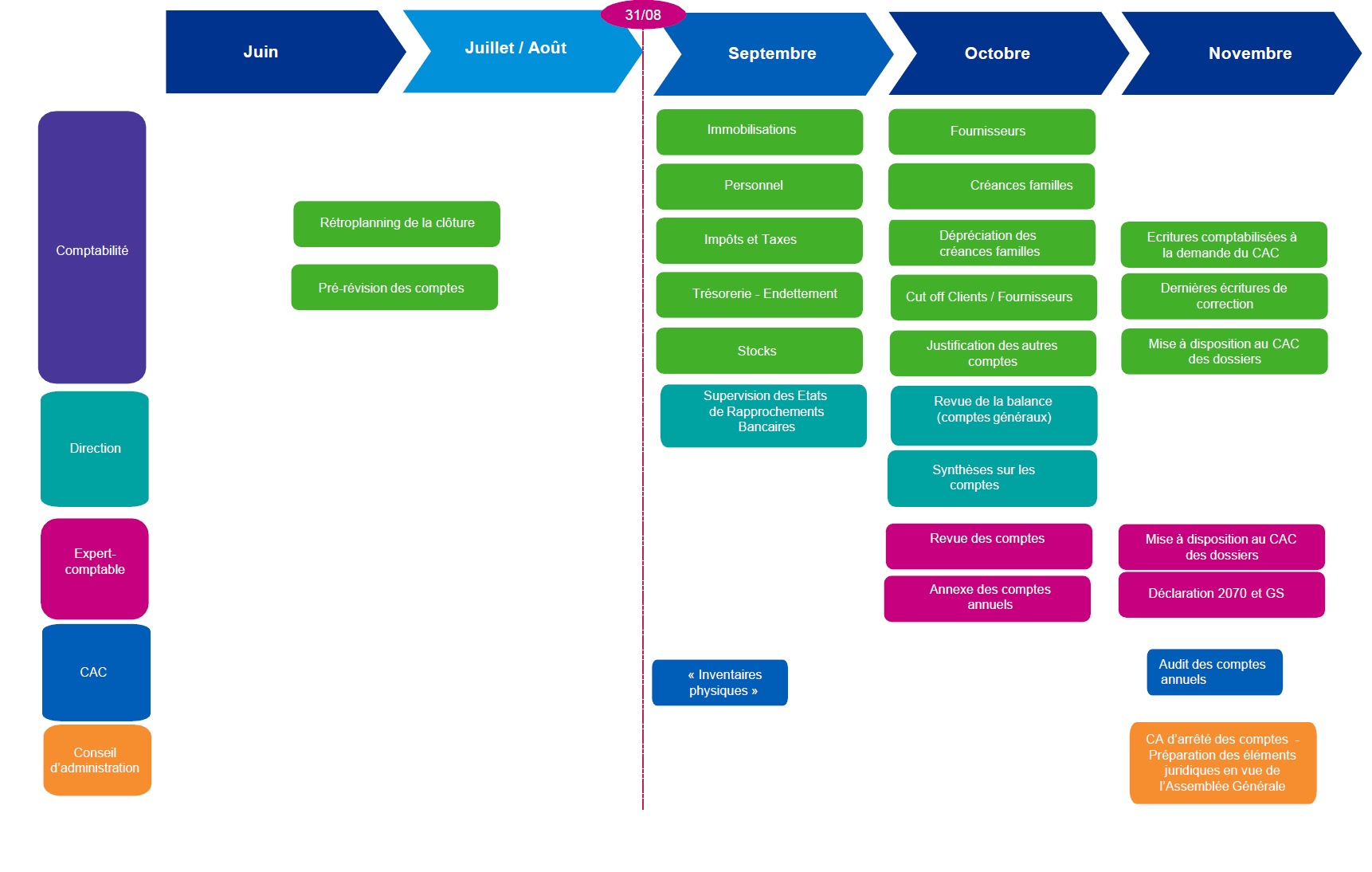

Sur le planning de clôture #

Le planning de clôture constitue un véritable engagement de respect des délais et de qualité de l’information tant au niveau des opérationnels que des comptables, les retards, même minimes individuellement, se répercutant sur toute la chaîne comptable. Il peut être exprimé en semaines ou en demi-semaines.

Ci-dessous une proposition de planning :

Préconisations pratiques par cycle comptable #

Cycle Immobilisations #

Eléments à récupérer avant de mettre en place les contrôles :

- Le fichier des Immobilisations

- Le fichier des amortissements

- Les justificatifs relatifs à l’ensemble des acquisitions et cessions d’immobilisation de l’exercice (facture d’achat, certificat de mise au rebut, facture de cession, …)

Contrôles à mettre en place :

- Cadrage du fichier des Immobilisations à la comptabilité

- Contrôle aléatoire sur les entrées et sorties d’Immobilisations

- Contrôle de cohérence du montant des amortissements comptabilisés à partir des durées d’Amortissement pratiquées

- Contrôle pour s’assurer que la totalité des cessions ont bien été constatées dans le logiciel de gestion des Immobilisations

- Contrôle de l’antériorité des Immobilisations en cours pour s’assurer qu’il n’est pas nécessaire de sortir l’immobilisation

- Revue des charges activables pour s’assurer qu’il n’existe pas de charge à immobiliser

Tous ces contrôles peuvent être réalisés à fin juin afin d’anticiper 10 mois de l’année.

Cycle Cut-off (séparation des exercices) #

Eléments à récupérer avant de mettre en place les contrôles :

- Les fichiers de calcul des opérations de cut-off à comptabiliser

- Les justificatifs relatifs à l’ensemble de ces opérations (factures, détail des calcul, mail des personnes habilitées à établir ces montants, …)

Contrôles à mettre en place :

- Cadrage des fichiers de détail à la comptabilité

- Contrôle aléatoire sur pièces concernant les écritures de cut-off les plus significatives des derniers mois de l’exercice et du premier mois de l’exercice

Cycle Achats et fournisseurs #

Eléments à récupérer avant de mettre en place les contrôles :

- La Balance auxiliaire fournisseurs

- Les justificatifs des différents achats de l’exercice (facture, bon de livraison, …)

Contrôles à mettre en place :

- Cadrage de la Balance auxiliaire fournisseur à la comptabilité

- Justification des soldes fournisseurs débiteurs significatifs à la clôture

- Justification de l’évolution des charges externes entre l’exercice N et N-1

Cycle Fonds propres #

Eléments à récupérer avant de mettre en place les contrôles :

- Procès-verbal de l’Assemblée Générale signé faisant apparaitre la décision d’affectation du résultat N-1

Contrôles à mettre en place :

- Contrôle de la correcte affectation du résultat en comptabilité à partir du procès-verbal signé

- Réalisation d’un tableau de mouvement des provisions pour risques et charges – Cadrage des variations de bilan avec le compte de résultat

- Réalisation d’un tableau de mouvement des subventions – Cadrage des variations de bilan avec le compte de résultat

- Vérifier les conditions de réalisation avant la clôture (reconnaissance des subventions, provisions pour risques, engagements hors bilan)

- Litiges : suivi régulier au cours de l’année. Obtenir les justificatifs, les courriers des avocats au fur et à mesure.

Cycle Trésorerie #

Eléments à récupérer avant de mettre en place les contrôles :

- Relevés bancaires mensuels

- Contrats et échéanciers de l’ensemble des emprunts

- Relevé de portefeuille faisant apparaitre la valorisation des VMP, le cas échéant

- Contrats des différents crédits baux

Contrôles à mettre en place :

- Contrôle des états de rapprochements bancaires mensuels et formalisation de ce contrôle par signature

- Analyse des opérations en rapprochement à la clôture

- Cadrage des échéanciers d’emprunt à la comptabilité (contrôle du restant dû et des intérêts comptabilisés)

- Contrôle de valorisation des Valeurs Mobilières de Placements : opportunité de constater une dépréciation si une moins-value est constatée à la clôture

- Contrôle de l’exhaustivité des engagements hors bilan par retour au contrat / réponses aux courriers de circularisation des banques

- Contrôle que l’exhaustivité des contrats de crédit-bail a bien été reporté dans le fichier de suivi

Cycle personnel #

Le processus gestion du personnel couvre toutes les informations relatives à la paie, les cotisations et taxes associées.

Les activités de « Paie » font l’objet de procédures connues et adaptées aux choix d’organisation retenus (traitements en interne ou externalisés).

Les modes opératoires doivent permettre d’assurer la transmission exhaustive, exacte et en temps utile des éléments validés nécessaires au calcul de la paie (temps passés, heures supplémentaires, augmentations, primes, entrées et sorties de personnel).

Les axes d’amélioration concernant le cycle Personnel sont souvent les suivants :

- Justification périodique des comptes liés au personnel avec un rapprochement périodique des comptes de dettes sociales et des charges sociales avec les livres de paies et de charges ;

- Justification périodique des comptes d’indemnités journalières de sécurité sociale (suivi des absences, contrôle du suivi des IJSS) ; et

- Estimation des engagements au titre des indemnités de fin de carrière avant l’été.

Cycle Produits – Familles #

De la même manière que pour les fournisseurs, les comptes familles sont à justifier régulièrement. Des pointages trop rares peuvent se traduire par une absence de relances auprès des familles, et donc par de graves difficultés de trésorerie.

Une procédure de relance des familles permet de préparer les provisions pour dépréciation famille dès le mois de septembre.

Plusieurs raisons peuvent expliquer un solde créditeur d’un compte client :

- La famille a effectivement versé un acompte

- L’enregistrement comptable de la facture de vente n’a pas été effectué, alors qu’elle a été réglée pour tout ou partie

- La famille a réglé sa facture 2 fois (ou plus)

- Un avoir a été établi au client, sans encore être remboursé, alors que la facture initiale a été réglée.

La Balance auxiliaire des créances doit donc être analysée avec attention.

Un rapprochement avec la Balance générale permet de valider l’exhaustivité des comptes clients dans la Balance finale.

Eléments à récupérer avant de mettre en place les contrôles :

- La Balance auxiliaire familles

- Les justificatifs des différents concours publics et subventions d’exploitation / investissements attribués durant l’exercice

- Les effectifs

Contrôles à mettre en place :

- Cadrage de la Balance auxiliaire familles à la comptabilité

- Cadrage gestion des familles et de la comptabilité

- Justification des soldes client créditeurs significatifs à la clôture

- Calcul d’un délai de règlement moyen et analyse de son évolution par rapport à l’exercice précédent

- Analyse et justification des créances familles douteuses et opportunité de constatation d’une dépréciation, le cas échéant

- Cadrage des subventions et concours publics avec les avis d’attribution / notification

- Recoupement – Contrôle de cohérence sur les recettes attendues vs budget /effectif réel