Comprendre les mécanismes, identifier les solutions de financement et sécuriser la trésorerie.

Ce cahier bancaire a été réalisé en 2014 avec le concours du Crédit Coopératif et de la Société Générale.

Sommaire #

- Comment définir la situation de trésorerie ?

- Quels sont les documents nécessaires au banquier pour analyser la trésorerie d’un OGEC ?

- Quels sont les indicateurs habituellement observés ?

- Comment les positions de trésorerie de l’OGEC varient-elles au cours de l’année ?

- Pourquoi privilégier des placements liquides pour optimiser les excédents de trésorerie de l’OGEC ?

- Comment financer des besoins de trésorerie ?

- Quels sont les risques portés par le banquier en cas de soutien abusif ?

- Fiche pratique 1 : Identifier les solutions de financement à court terme

- Fiche pratique 2 : Des procédures internes pour sécuriser la trésorerie de l’OGEC

Extrait #

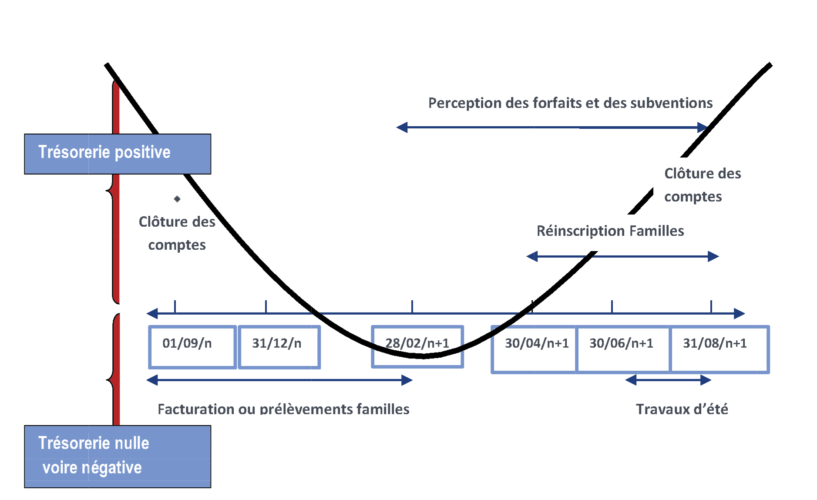

Comment les positions de trésorerie de l’OGEC varient-elles au cours de l’année ?

Le cycle de trésorerie de l’OGEC peut schématiquement être décomposé comme suit :

- de septembre à fin février : l’OGEC utilise progressivement la trésorerie disponible issue notamment de l’encaissement des contributions des familles pour honorer les dépenses connues

- de début mars à fin août : la trésorerie se reconstitue essentiellement par le versement des forfaits d’externat

La trésorerie atteint respectivement un point bas en janvier/février de l’année N avant le versement des forfaits d’externat et un point haut fin août de l’année N après le versement d’acomptes par les familles et la perception de toutes les sommes redevables au titre du forfait d’externat.

Retrouvez l’intégralité de ce cahier bancaire dans les pièces jointes, ci-contre.

Télécharger la fiche au format PDF