- Une possibilité mais pas une obligation

- Quand est-il opportun de la mettre en place ?

- Une méthodologie de travail

- Du bon usage des avis d'imposition demandés aux familles

La mise en place d’une tarification sociale consiste à proposer aux familles des tarifs différents en fonction de leurs capacités financières. Cette pratique s’est développée ces dernières années, notamment pour la tarification des services proposés par les collectivités territoriales, par souci d’équité entre les familles. Certains OGEC ont ainsi déjà mis en place une tarification sociale afin que les établissements qu’ils gèrent puissent être ouverts à tous et accueillir tous les enfants quelle que soit la catégorie socio-économique de leurs parents.

Cette tarification peut permettre :

- de varier les origines socioculturelles des enfants, autrement dit de favoriser la mixité sociale, source de richesse éducative ;

- d’attirer de nouvelles familles lorsque les tarifs sont élevés par rapport au contexte économique local ;

- d’augmenter les tarifs de manière équitable lorsque les contributions des familles et les forfaits sont insuffisants pour assurer l’équilibre économique de l’établissement ;

- de mettre fin à certaines réductions injustifiées.

Mais comment la mettre en place sans fragiliser l’équilibre financier de l’OGEC ? Quels sont les points de vigilance ? Nous avons mené l’enquête auprès d’établissements pour élaborer une méthodologie qui vous aide à mettre en place une tarification sociale.

Vous craignez de perdre des élèves ? FAUX => Les familles modestes peuvent plus facilement accéder à l’Enseignement catholique et les familles plus aisées accepteront cette tarification si elle est bien expliquée et proportionnelle à leurs revenus.

Nous n’avons pas le droit de demander la feuille d’imposition. FAUX => Il suffit de le préciser dans l’avenant financier du contrat de scolarisation.

L’établissement va perdre de l’argent. FAUX => L’expérience montre que cette nouvelle tarification permet d’augmenter les ressources de l’établissement. Et si, par exception, la grille initiale était mal calibrée, il serait toujours possible de la rectifier en année 2.

Une possibilité mais pas une obligation #

Le code de l’Education n’exige pas la mise en place d’une tarification sociale ; il ne l’interdit pas non plus. Beaucoup d’OGEC proposent une tarification unique pour des raisons de simplicité (gestion administrative facilitée).

Même si elle n’est pas obligatoire, la mise en place d’une tarification sociale est toutefois recommandée si le contexte local et celui de l’établissement le permettent. Rappelons que l’Enseignement catholique s’est engagé dans le Protocole d’accord sur la mixité sociale et scolaire signé en mai 2023 avec le Ministère de l’Education Nationale à ce que « le nombre d’établissements proposant des contributions modulées augmente, au minimum, de 50% en 5 ans. »

Sa mise en place sera particulièrement utile dans une commune ou une zone de « recrutement » des familles dont la disparité des revenus est forte pour rendre la scolarité accessible à tous. S’il y a de faibles disparités, toutes les familles seront dans la même tranche et sa mise en place aura moins de sens. Pour être acceptée de tous, cette politique sociale doit être portée par toutes les parties prenantes : l’OGEC, l’APEL et le(s) chef(s) d’établissement.

Les retours d’expérience montrent que cette politique sociale est plutôt bien acceptée par les familles lorsqu’elle porte sur la contribution des familles mais moins lorsqu’elle porte sur les tarifs de la cantine ; notons d’ailleurs qu’elle est beaucoup moins pratiquée sur la cantine. Les tarifs de cantine sont perçus comme chers dans l’Enseignement catholique et la création de différentes tranches de tarifs a mécaniquement pour effet d’instaurer des tarifs encore plus élevés, ce qui peut générer un mécontentement des familles aisées pour lesquelles la restauration sera « encore plus chère ».

Pour rendre la cantine accessible à tous, il existe d’autres pistes de réflexion qui pourraient être étudiées (ex : subventions à caractère social, paniers repas, restauration municipale, gratuité des repas à certaines familles, un repas plat complet +1 composante à prix réduit, etc.). Consultez la rubrique Restauration scolaire de la documentation d’ISI Gestion pour en savoir plus.

Faire porter cette tarification sociale sur les tarifs de l’internat peut également avoir du sens. Puisque 80% des charges d’un internat sont fixes, un établissement a tout intérêt à remplir un internat même si certaines familles payent moins cher. Une attention particulière devra toutefois être portée sur l’équilibre budgétaire de l’internat, souvent fragile.

Cette politique sociale est également bien acceptée si l’établissement a pris soin de communiquer clairement et simplement sur les raisons d’une telle politique. Il convient d’expliquer aux parents que le paiement d’une contribution des familles plus élevée en raison de leurs revenus ne les rend pas pour autant consommateurs avec des revendications (« je paie donc j’exige) ». La tarification sociale relève du caractère catholique de l’établissement qui comporte nécessairement de l’entraide et de la solidarité entre les familles.

Pour favoriser l’intégration des enfants de classes sociales moins favorisées, cette tarification sociale devra être accompagnée d’un travail sur le climat scolaire, à mener par le chef d’établissement et son équipe pédagogique. Un élève ne doit pas souffrir du choix de ses parents de l’avoir inscrit dans l’Enseignement catholique. A titre d’exemple : comment éviter que le prix des sorties/voyages scolaires soit source de discrimination ?

Retour d’expérience de la Sarthe

Dans la Sarthe, 60% des établissements ont mis en place une tarification sociale qui dépend du revenu des familles. Beaucoup d’élèves du 1er degré étant hors commune, les contributions des familles sont élevées pour compenser le manque de forfait. Pour rester attractifs et accessibles, de nombreux établissements ont fait le choix de moduler les contributions des familles.

La méthodologie suivante a été adoptée :

En année 0 :

– Récupérer les avis d’imposition des familles et estimer le quotient de chaque famille (Revenu fiscal de référence / nombre d’adultes et d’enfants dans le foyer)

– Fixer le montant des contributions et les tranches de revenus. Souvent, l’ancien tarif unique devient le tarif de la tranche 2. Une première tranche, avec un tarif plus faible, est fixée pour les familles modestes éligibles aux bourses. Une ou deux autres tranches avec des tarifs plus élevés sont fixées. Alors que l’amplitude entre la 1ère tranche et la dernière tranche est en général de 1 à 2 en zone rurale, elle est plutôt de 1 à 3 en école et de 1 à 4 dans le 2nd degré en ville, là où les revenus sont plus importants.

Les années suivantes, la tarification et les tranches sont ajustées à l’aide des avis d’imposition des familles. S’il y a trop de familles dans la tranche haute, celle-ci est scindée en deux pour créer une nouvelle tranche avec un tarif plus élevé. Tant que les tarifs restent raisonnables par rapport aux revenus des familles, il y a peu de contestation.

L’année du changement, cette tarification a rapporté en moyenne 15% de ressources en plus. En 20 ans de pratique, seul un établissement a connu une perte de revenus en année 1 (qu’il a rectifiée en année 2).

| Opportunités | Points de vigilance |

| – Attirer de nouvelles familles (qui seront source de forfait d’externat, si celles-ci résident dans la commune de l’établissement dans le 1er degré) – Augmenter les ressources de l’établissement sans pénaliser les familles les moins aisées. – Favoriser la mixité sociale. | – Maintenir l’équilibre financier de l’OGEC – Souci d’équité à porter par toutes les parties prenantes (OGEC, APEL, chef d’établissement) et à expliquer clairement aux familles pour ne pas créer de frustration – Demander un effort financier comparable à toutes les familles (proportionnel à leurs revenus ou à leur quotient familial) |

Quand est-il opportun de la mettre en place ? #

- Lorsque l’OGEC doit revoir très sensiblement à la hausse sa contribution, quelle qu’en soit la raison : la mise en place d’une grille différenciée amortira mieux le choc de cette augmentation. En effet, tarification différenciée, certains parents peuvent renoncer à inscrire leur enfant devant.

- Lorsque le niveau de contribution unique, régulièrement revalorisée, atteint un niveau tel que toutes les catégories socioprofessionnelles ne peuvent plus suivre.

- Lorsque l’OGEC doit faire face à un investissement lourd, de reconstruction ou d’extension : l’expérience montre que la mise en place d’un système bien étudié de contributions différenciées « booste » les ressources de l’OGEC, qu’il y a une acceptation très correcte des parents à revenus moyens et hauts devant une amélioration sensible de la qualité d’accueil, un projet « dynamique » et visible.

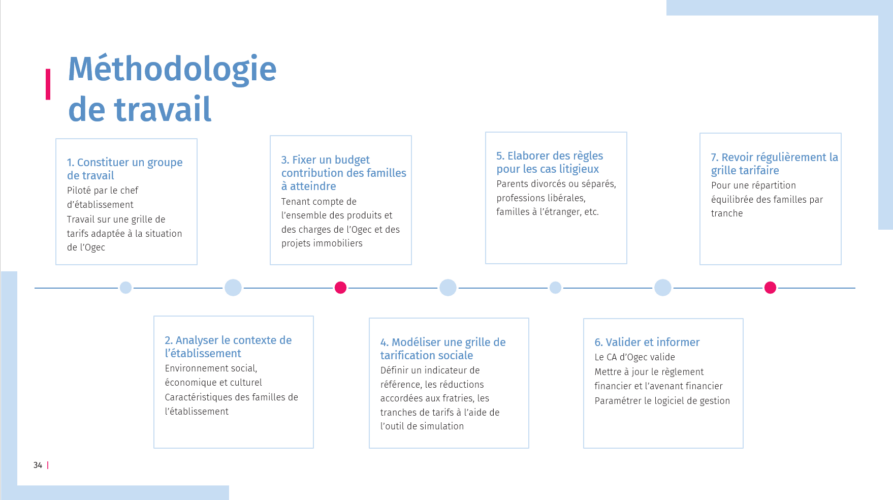

Une méthodologie de travail #

1. Constituer un groupe de travail #

Il est recommandé de commencer le travail d’analyse au moins un an avant la mise en place de cette nouvelle tarification.

Ce travail pourra être mené par un groupe de travail piloté par le chef d’établissement et réunissant des représentants de l’OGEC et de l’APEL et l’attaché de gestion s’il y en a un. Sa mission est d’élaborer une grille tarifaire qui permette de maintenir ou d’atteindre un niveau de ressources suffisant pour assurer la pérennité de l’établissement. Les conseils d’administration de l’OGEC et de l’APEL sont régulièrement informés de l’avancée des travaux. Le conseil d’administration de l’OGEC validera la grille définitive des tarifs.

2. Analyser le contexte de l’établissement #

L’examen du contexte de l’établissement conduit à s’interroger sur son environnement social et économique, sur ses caractéristiques territoriales et sur certaines caractéristiques familiales des élèves qu’il accueille. On peut distinguer le contexte interne et le contexte externe de l’établissement.

- Le contexte interne renvoie à certaines caractéristiques familiales des enfants scolarisés dans l’établissement.

Les éléments essentiels à collecter sont les revenus des familles (première page de leur avis d’imposition) et la composition de celles-ci (nombre d’enfants à charge, nombre d’enfants dans l’établissement). Ces éléments vont permettre de fixer une politique tarifaire en lien avec le contexte social de votre établissement et qui ne mette pas en danger votre budget de contribution des familles.

- Le contexte externe comprend toutes les informations qui caractérisent le contexte social, économique et culturel de la population et du territoire où il se situe.

Une analyse de ce contexte permet de s’assurer que les tarifs de l’établissement sont adaptés à la population de son territoire. L’INSEE et le site www.data.gouv.fr mettent à la disposition du public de nombreuses informations utiles (ex : Revenu fiscal de référence des foyers d’une commune, niveau de vie, etc.). Le fichier ci-dessous vous propose quelques sources d’information utiles :

Les chefs d’établissement ont également accès à des informations utiles pour analyser le contexte de l’établissement (ex : indices de position sociale des élèves) dans le système d’aide au pilotage et à l’auto-évaluation des établissements (« APAE/ARCHIPEL ») de l’Education nationale – pour le 1er degré – ou dans les résultats de l’évaluation nationale. Le Rectorat peut aussi avoir des informations/études intéressantes.

3. Fixer un budget « contribution des familles » à atteindre #

La mise en place d’une tarification sociale ne doit pas fragiliser l’équilibre économique global de l’établissement. Il est ainsi important de fixer un budget « contribution des familles » à atteindre pour assurer l’entretien et la rénovation des bâtiments, ainsi que la pastorale, et aussi – malgré l’obligation fixée par l’article R442-48 de gratuité de l’externat – compenser des forfaits parfois trop faibles quelle qu’en soit la raison.

Ce budget de contribution des familles doit tenir compte de l’ensemble des charges et des ressources de l’OGEC. Dans le contexte actuel, une augmentation trop mécanique du budget des contributions des familles (ex : +5%) peut fragiliser financièrement l’OGEC.

4. Modéliser une grille de tarification sociale #

C’est la partie la plus fastidieuse ; ce travail consiste à fixer une grille de tarifs variable en fonction des revenus des familles et de leur composition.

Définir un indicateur de référence #

L’indicateur de référence a pour but d’évaluer les revenus des familles. Vous être libre de choisir l’indicateur qui vous paraît le plus juste socialement. Le plus simple nous semble de choisir le revenu fiscal de référence figurant sur les avis d’imposition sur le revenu. Le revenu fiscal de référence (RFR) est calculé par les services fiscaux, à partir des revenus que les foyers déclarent. Il prend en compte l’ensemble des revenus du foyer fiscal (à la différence du revenu net imposable qui exclut certains revenus exonérés d’impôts par exemple). Celui-ci peut être utilisé par l’administration pour déterminer si les foyers peuvent bénéficier de certaines aides sociales (ex : la bourse des collèges, l’attribution d’un logement social, etc.). Il se trouve sur la première page des avis d’impôt sur le revenu.

Lorsqu’un nombre important de familles a peu de revenus, il peut avoir du sens d’ajouter au revenu fiscal de référence les aides de la CAF (sauf celles en lien avec un enfant handicapé qui peuvent être importantes mais doivent être pour cet enfant). La CAF fournit des récapitulatifs annuels des aides versées aux familles.

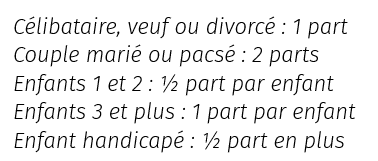

Ce revenu fiscal de référence peut être divisé par le nombre de parts affectées à chaque foyer fiscal pour le calcul de l’impôt sur le revenu (IR) ; c’est ce qu’on appelle le quotient familial. Ce n’est autre que la part des revenus dont peut bénéficier chacun des membres d’un foyer. Ce nombre de parts, visible sur les avis d’imposition, est calculé par l’administration fiscale de la manière suivante :

Pour déterminer votre tarification différenciée, vous pouvez choisir une autre méthode de calcul du nombre de parts en fonction de la politique sociale de l’établissement. Voici quelques exemples de calcul du nombre de parts fréquemment observés :

Certains établissements accordent une part supplémentaire par personne additionnelle à charge (ex : personne invalide, parent dépendant à qui le foyer verse une pension, etc.). Il peut aussi être accordé des parts en fonction du nombre d’enfants scolarisés dans l’établissement ou plus largement dans l’Enseignement catholique.

| Et pourquoi ne pas utiliser le « quotient familial CAF » comme indicateur de référence ? Certains établissements utilisent le « quotient familial CAF » comme indicateur de référence. Contrairement au quotient familial fiscal ou au revenu fiscal de référence qui est calculé une fois par an au moment de la déclaration de revenus, le quotient familial CAF est recalculé à chaque changement de situation (mariage, naissance…) ou en cas de modification de ressources (perte d’emploi, congé parental…). Il est donc plus représentatif de la situation actuelle d’un foyer. Même s’il est moins connu, il est facilement accessible en ligne sur le site de la CAF et moins intrusif que le revenu/quotient fiscal. Les mairies se servent parfois de cet indicateur pour moduler les tarifs de leurs prestations. Toutefois, nous ne le préconisons pas comme indicateur de référence. Basé sur les ressources annuelles imposables et attribuant 2 parts même aux personnes isolées, nous pensons qu’il donne une moins bonne visibilité sur les capacités financières d’un foyer. Pour toute modification des ressources ou changement de ressources mettant en difficulté une famille en cours d’année, nous recommandons d’introduire dans le règlement financier la possibilité pour les familles de demander une remise exceptionnelle en présentant un courrier explicatif accompagné du dernier quotient familial CAF disponible. |

Puisqu’il est construit à partir des professions et catégories socio-professionnelles des représentants légaux de l’enfant, l’indice de positionnement social (IPS) donne une bonne image de la situation sociale des élèves. En revanche, il ne donne pas une bonne image des revenus des parents. Un élève dont le père est cadre et au chômage aura un IPS élevé mais les revenus de la famille peuvent être faibles. Il est donc recommandé de ne pas utiliser l’IPS comme indicateur de référence.

Accorder une réduction aux fratries ? #

Si vous utilisez un quotient familial comme indicateur de référence, le tarif des contributions des familles va dépendre de la composition familiale. Même si cela est fréquemment pratiqué, il semble inutile d’ajouter une réduction pour les fratries.

Si, en revanche, vous utilisez le revenu fiscal de référence comme indicateur de référence, les contributions peuvent peser lourd sur le budget des familles nombreuses. Il est donc recommandé de prévoir une politique de réduction tarifaire pour les fratries, qui soit progressive en fonction du nombre d’enfants scolarisés dans l’établissement ou du nombre d’enfants à charge.

Beaucoup d’établissements pratiquent des réductions fratries (moins de 15% de réduction en général). Pour vraiment aider les familles nombreuses, il conviendra d’accorder des réductions plus significatives (ex : 30%, 50%, 80%, etc.).

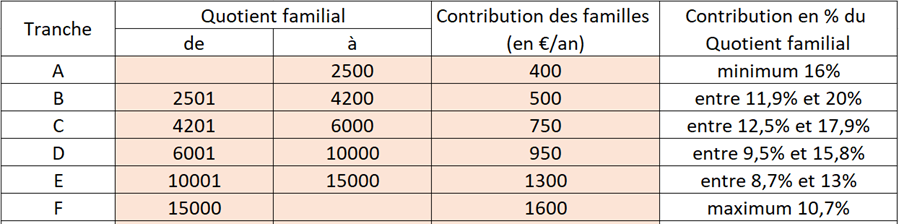

Déterminer les tranches de tarifs #

Le nombre de tranches va dépendre :

- de la diversité sociale des familles de l’établissement. Si la diversité des familles est forte, la multiplication des tranches (5 tranches et plus) permet d’introduire plus de solidarité entre les familles et de demander des efforts financiers aux familles proportionnels à leur situation financière. Si, à l’inverse, la diversité des familles est faible, la multiplication des tranches a moins de sens et 2 à 4 tranches suffiront.

- du nombre d’élèves. La multiplication des tranches a tendance à rendre le travail de tarification plus fastidieux.

Une fois le nombre de tranches choisi, définissez :

- des tranches de revenu (ou quotient familial) = montants minimum et maximum de revenu (ou quotient familial) en-dessous et au-dessus desquels le montant de contribution des familles va changer

- des montants des contributions des familles par tranche. Ces montants vont dépendre du budget contributions des familles à atteindre, de la politique de réduction fratries que vous souhaitez mettre en place et des capacités financières des familles de votre établissement. L’objectif est de fixer un montant de contribution par tranche qui soit proportionnel aux revenus du foyer (ou à son quotient familial), pour que chaque famille fournisse le même effort.

Si certaines familles ne vous ont pas communiqué leur avis d’imposition, vous pouvez faire l’hypothèse qu’elles seront dans la tranche la plus haute.

Vous devez ensuite faire des simulations de tranches et de montants des contributions des familles pour construire une grille tarifaire qui vous permette de respecter le budget « contributions des familles » à atteindre.

La Fédération nationale des OGEC a conjointement travaillé avec l’UROGEC Ile de France pour vous proposer des fichiers Excel afin de vous aider à modéliser des simulations de grilles. Nous mettons à votre disposition 3 fichiers de travail :

- le fichier 1UP permet d’élaborer une seule grille de tarifs,

- le fichier 2UP permet d’élaborer deux grilles de tarifs,

- le fichier 3UP permet d’élaborer trois grilles de tarifs.

Si votre structure nécessite plus de 3 grilles, vous devez utiliser plusieurs fichiers.

Nous vous conseillons de demander aux familles de fournir leur avis d’imposition pour bénéficier d’un tarif réduit. Les familles sont habituées à présenter ce document pour bénéficier de réductions tarifaires, auprès des collectivités notamment. Attention toutefois à garantir la confidentialité des informations collectées, surtout dans les petits établissements où tout le monde se connaît.

Rappelons que les contributions familiales ne sont qu’une composante de l’effort financier demandé aux familles qui font le choix d’inscrire leurs enfants dans l’Enseignement catholique. Des frais annexes, la cantine, la garderie, l’internat, etc. peuvent également peser sur les revenus des familles. Même si certaines familles n’aiment pas les demander, des fonds sociaux pourraient être mis en place pour aider les familles qui en auraient besoin.

5. Elaborer des règles pour les cas litigieux #

| Familles à l’étranger | En cas de proximité avec un pays étranger (ex : Suisse, Belgique, etc.), il convient de rechercher un moyen efficace d’évaluer les capacités financières des familles étrangères scolarisant leur enfant dans l’établissement (ex : avis de taxation de leur pays de résidence, etc.). A titre d’exemple, les revenus des salariés de droit international (ex : Commission européenne, ONU) sont nets d’impôts ; il semble préférable de demander à ces familles de justifier leurs salaires. |

| Parents divorcés ou séparés, famille mono-parentale | En cas de parents divorcés ou séparés, les deux avis d’imposition doivent être fournis pour montrer les capacités financières du foyer. Même si c’est parfois difficile d’obtenir les deux déclarations de revenus, c’est pourtant nécessaire pour connaître la situation financière réelle des parents de l’enfant. De nombreux établissements optent pour des conditions très strictes pour éviter les réclamations et simplifier la gestion administrative. Par exemple, dans une école à Villefranche-sur-Saône, seuls les documents suivants permettent de justifier l’absence d’une déclaration de revenus : copie du livret de famille si enfant non reconnu, copie de l’acte de décès ou copie du jugement en cas de destitution d’autorité parentale du second parent. Si les deux avis d’imposition ne sont pas obtenus, le tarif le plus élevé est appliqué. Les parents ont toujours la possibilité de demander une remise exceptionnelle avec un courrier explicatif (ex : quotient CAF, etc.). D’autres offrent plus de souplesse. A titre d’exemple, dans une autre école à Saint Julien en Genevois, dans le cas d’un seul « parent payeur » (famille divorcée, séparée, monoparentale), il est demandé de faire parvenir à l’établissement, en plus de l’avis d’impôt, un document stipulant la prise en charge intégrale des frais liés aux enfants, afin de pouvoir justifier auprès de la direction la prise en compte des seuls revenus de cet unique parent pour la détermination de la tranche tarifaire. Ce document peut être un jugement de divorce, une convention de séparation ou à défaut une attestation sur l’honneur. En l’absence de document, la tranche tarifaire la plus élevée est appliquée. |

6. Informer les parents #

Une fois la grille tarifaire établie et validée par le conseil d’administration de l’OGEC, il convient d’informer les parents en modifiant le règlement financier. Pour rappel, le contrat de scolarisation doit comporter un volet financier qui informe clairement les parents sur leurs engagements financiers.

Proposition de clause tarifaire pour votre règlement financier (avec choix du quotient familial comme indicateur de référence)

Article X. La contribution des familles

L’établissement a choisi de mettre en place une tarification sociale pour permettre plus de solidarité entre les familles et accueillir chaque enfant, indépendamment des capacités financières de ses parents. Le tarif de la contribution des familles est variable en fonction du quotient familial des familles.

| Tranche | Quotient familial (en €/an) | Contribution des familles (en €/an et par élève) |

| A | ||

| B | ||

| C | ||

| Etc. |

Comment déterminer son quotient familial ?

Quotient familial = Revenu fiscal de référence / Nb de parts

Le Revenu Fiscal de Référence (RFR) est disponible sur la première page de votre dernier avis d’imposition

Le nombre de parts est égal à [A compléter en fonction de votre politique sociale]

Par exemple, le quotient familial d’une famille (RFR = 35 000€) avec 2 parents et 3 enfants à charge se calcule ainsi : Quotient familial = [A compléter en fonction du calcul du nombre de parts]

La famille – ou les deux parents (en cas de parents non-mariés/séparés/divorcés) – doit faire parvenir à l’établissement le ou les dernier(s) avis d’imposition justifiant l’application de la tranche tarifaire correspondant à leur situation. A défaut de communication des avis d’imposition avant le [A compléter] la tranche tarifaire la plus haute sera facturée.

Seuls les cas suivants permettent de justifier l’absence d’un avis d’imposition :

- Destitution d’autorité parentale du second parent (copie du jugement à fournir)

- Absence de reconnaissance de l’enfant par le second parent (copie du livret de famille à fournir)

- Décès d’un parent (copie du livret de famille à fournir)

En cas de changement de situation en cours d’année scolaire, vous avez la possibilité de demander une remise exceptionnelle à l’OGEC. Un courrier explicatif et des justificatifs (ex : quotient familial CAF, etc.) seront demandés pour étudier votre demande. Les parents qui inscrivent simultanément plusieurs enfants dans l’établissement, ou les établissements gérés par l’OGEC, bénéficient d’une réduction de X% pour le 2ème enfant, X% pour le 3ème enfant, X% pour le 4ème enfant et les suivants sur la contribution des familles.

7. Revoir régulièrement la grille tarifaire #

De la même manière que les tarifs sont revus tous les ans, nous vous recommandons de revoir tous les ans la grille tarifaire et la répartition des familles par tranche pour tenir compte des nouvelles familles et de l’évolution des salaires des familles.

Les familles glissent mécaniquement vers les tranches les plus hautes et cela n’a pas de sens d’avoir toutes les familles dans les tranches les plus hautes de la grille. Lorsque beaucoup de familles sont dans la tranche la plus haute, il peut être décidé de créer une nouvelle tranche avec un tarif supérieur pour augmenter les ressources de l’établissement. Tant que les tarifs restent raisonnables par rapport aux revenus des familles, il y aura peu de contestation.

Du bon usage des avis d’imposition demandés aux familles #

Source : SNCEEL – De la contribution différenciée

Pour éviter les demandes abusives, le code de l’éducation fixe un cadre : c’est l’article D131-3-1. La CNIL est également venue apporter quelques précisions quant aux documents que les établissements scolaires pouvaient demander.

Pour les avis d’imposition, il est ainsi indiqué : « Une école ou une structure d’accueil peut demander différentes pièces justificatives dès lors qu’elles sont nécessaires. Par exemple, les avis d’imposition ou de non-imposition ou le quotient familial peuvent être demandés pour procéder à la facturation des activités périscolaires. »

La logique du RGPD est la suivante : possibilité de collecter les données personnelles indispensables au service proposé, pour une durée limitée et avec des règles d’archivage précises:

- Sécurisation des données

- Stockage

- Droits d’accès limités en interne

- Conservation limitée dans le temps (durée à définir)