Vie paritaire #

NAO #

La première réunion de NAO a eu lieu le 6 mars dernier. Ce fut l’occasion pour les partenaires sociaux de partager des données chiffrées sur la Branche et sa situation économique. Un rapport a été rédigé à cette occasion.

Vous trouverez également les chiffres de l’Enseignement catholique qui viennent de sortir:

La prochaine réunion a lieu le 29 avril matin. Ce sera l’occasion à la CEPNL d’entendre les revendications des organisations syndicales représentatives et de faire des contre-propositions.

Entretiens triennaux sur les classifications: avant le 1er septembre 2025 ! #

1er septembre 2022 / 1er septembre 2025… il ne vous reste plus beaucoup de temps pour organiser les entretiens triennaux si jamais vous ne l’avez pas fait.

Pour tout savoir reportez vous à la fiche dédiée

Evolutions législatives et réglementaires #

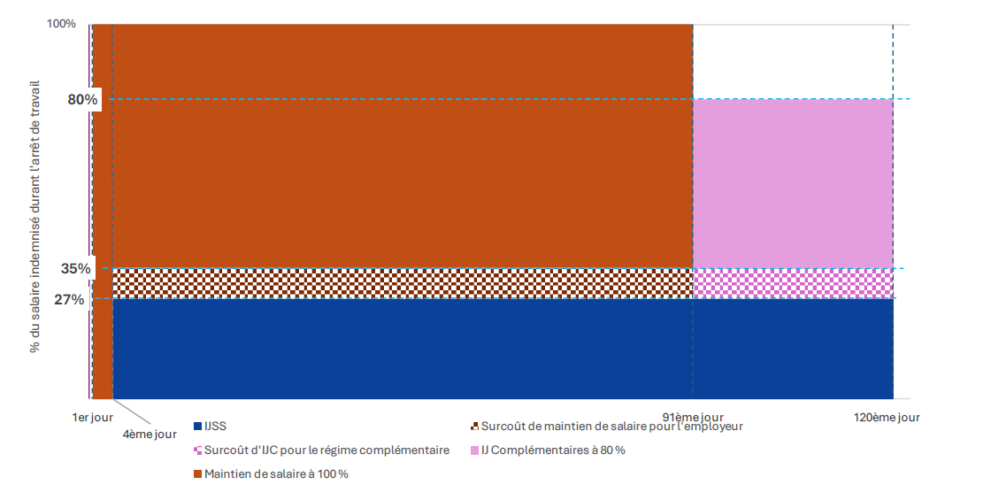

Plafonnement à 1,4 SMIC des IJSS #

| Ce qu’il faut retenir ! L’abaissement du plafond de salaire pris en compte dans le calcul des IJSS de 1,8 à 1,4 SMIC représente un coût important en cas de maladie d’un salarié gagnant plus de 3243€ par mois pour l’employeur mais aussi pour le régime de prévoyance. Selon le centre technique des institutions de prévoyance, il s’agit d’un coût supplémentaire de 800 millions d’euros pour les entreprises et les salariés. |

Par décret n° 2025-160 du 20 février 2025, une baisse du plafond des salaires est opérée dans le cadre du calcul des IJSS de 1,8 SMIC (3 243 € par mois en 2025) à 1,4 SMIC (2 523 € par mois en 2025) pour les arrêts maladie qui débuteront à compter du 1er avril 2025. 1,4 Mois de salaire correspond à un salarié de strate 9 degrés sans ancienneté, Strate 3

Les indemnités journalières pour accidents du travail et maladies professionnelles, ainsi que pour la

maternité, ne sont pas concernées par ce texte.

Cette mesure a pour effet immédiat de réduire les prestations dont bénéficient les salariés en arrêt de

travail pour maladie dès lors que leur rémunération servant de base au calcul des IJSS est supérieure à

1,4 SMIC.

Cette perte sera, en tout ou partie, compensée par :

– d’une part, une augmentation de la garantie de maintien de salaire à la charge des entreprises (sur un mois complet, pour les salariés dont la rémunération dépasse 1,4 SMIC, cela représente 360 € et 540 € chargés (si le taux de charge s’élève à 50%).

– d’autre part, le cas échéant, une augmentation des indemnités journalières complémentaires

(IJC) du contrat de prévoyance complémentaire pour les arrêts au delà de la période de maintien de salaire (40, 60 et 90 jours) = 360€ qu’il conviendra de financer en augmentant les cotisations.

Aide à l’apprentissage #

Le décret n°2025-174 du 22 février 2025 entérine la baisse des aides exceptionnelles à l’embauche d’apprentis. Désormais, l’aide passe de 6 000 à 5 000 euros par an pour les entreprises de moins de 250 salariés et à 2 000 euros pour celles de 250 salariés et plus.

Cette mesure concerne les contrats conclus à partir du 24 février 2025.

Saisie sur salaire : nouvelle procédure à compter du 1er juillet 2025 #

| Ce qu’il faut retenir ! – Le greffe du tribunal judiciaire est déchargé de la procédure au profit d’un commissaire de justice répartiteur qui devient l’interlocuteur de l’employeur – une procédure nouvelle s’applique (commandement de payer, délai d’un mois, PV de saisie) – Les modes de calcul de la fraction saisissable du salaire ne sont pas modifiés – Comme par le passé la responsabilité de l’employeur peut être engagée en cas d’absence de communication dans les délais des informations au créancier, sans motif légitime, ou de déclarations inexactes – Sanctions : amende civile de 10 000 € maximum, dommages et intérêts en réparation du préjudice subi par le créancier – Il est toujours obligatoire de mentionner sur le bulletin de paie les retenues effectuées sur le salaire – Des règles spécifiques s’appliquent en cas de saisie administrative à tiers détenteur, ou de procédures de paiement des pensions alimentaires. |

Un décret n°2025-125 du 12 février 2025 vient mettre en place la nouvelle procédure de saisie prévue par la loi n°2023-1059 du 20 novembre 2023 d’orientation et de programmation du ministère de la justice 2023-2027.

Ce sont les commissaires de justice qui deviennent compétents en la matière.

La saisie des rémunérations commence par la délivrance d’un commandement de payer au débiteur. Ce commandement accorde un délai suspensif d’un mois pour contester la mesure devant le juge de l’exécution ou pour conclure un accord avec le créancier sur les modalités de paiement. La saisie est ensuite effectuée par la délivrance d’un procès-verbal de saisie des rémunérations à l’employeur du débiteur.

Un commissaire de justice répartiteur est désigné pour recevoir les fonds versés par l’employeur et les répartir entre les créanciers.

Le décret précise également comment les tiers peuvent intervenir dans une saisie des rémunérations en cours.

Toutes les opérations effectuées par le mandataire du créancier et par le commissaire de justice répartiteur sont enregistrées dans un registre numérique des saisies des rémunérations.

Le débiteur peut contester la mesure à tout moment de son exécution.

La procédure actuelle de cession des rémunérations est intégrée à la nouvelle procédure de saisie des rémunérations. Des dispositions transitoires organisent le transfert des dossiers de saisie des rémunérations aux commissaires de justice.

DSN de substitution : attention soyez prêts ! #

| Ce qu’il faut retenir ! En cas d’anomalies avérées, non contestées et non corrigées en DSN, l’URSSAF pourra en 2026 prendre la main sur votre DSN et corrigera votre compte par l’envoi d’une DSN dite de substitution accompagnée de sanctions potentielles. L’année 2025 est consacrée à la mise en place et à l’information des entreprises des erreurs remontées. |

La DSN de substitution sera mise en œuvre en application de la loi n° 2019-1446 du 24 décembre 2019 de FLSS pour 2020 et du décret n°2023-1384 du 29 décembre 2023 relatif aux modalités de vérification et de correction des déclarations sociales nominatives.

A compter de mars 2025, toutes les entreprises recevront un document appelle CRM (compte-rendu métier) de rappel qui listera toutes les anomalies détectées par typologie de dispositif dans toutes les DSN déposées sur l’ensemble de l’année 2024.

Nous avons quelques difficultés spécifiques à la profession avec certaines URSSAF sur certains sujets : exonération des heures de délégation des enseignants, salariés en cumul d’emploi (linéaire ou proratisation de plafond) etc.

Si des problèmes récurrents remontent dans ce CRM, n’hésitez pas à adresser à votre UDOGEC-UROGEC, PCE ou directement à jr-lemeur@fnogec.org. Nous organiserons alors de demandes croisées de modification et prendront langue avec le GIP.

A compter de mars 2026, les entreprises seront destinataires d’un CRM de rappel au titre de l’année 2025. Certaines des anomalies restituées via ce CRM seront accompagnées de valeurs de correction et identifiées comme susceptibles d’être substituées en l’absence de correction par l’employeur.

A compter de la notification du CRM annuel, ce dernier devra effectuer les corrections demandées ou, conformément au principe du contradictoire, s’opposer aux propositions de correction de ses anomalies de manière motivée. A l’issue de cette interlocution, si les anomalies sont avérées et non contestées par le déclarant ou non corrigées, l’Urssaf et la MSA réaliseront des DSN de substitution en mai/juin N+1 qui corrigeront les anomalies impactant les droits retraite de base et complémentaire des salariés.

Les premières DSN de substitution seront transmises en mai 2026 (suite aux CRM de rappel transmis en mars 2026) au titre de l’année 2025. Après émission de la DSN de substitution, l’Urssaf et la MSA informeront l’employeur des corrections réalisées par un CRM d’information dédié.

| Fiabiliser sa paie et sa DSN est donc absolument nécessaire en corrigeant ses erreurs au fil de l’eau – vérifier les CPRM et DSN afin d’identifier les anomalies; – vérifier les CRM de rappel 2025 pour vos bilans (les corrections d’écritures seront nécessaires et des provisions devront sans doute être passées); – renforcer le controle interne et offrez une solution adaptée aux collaborateurs ; – réagir aux CRM pour éviter une DSN de substitution. Au moment du calcul de paie et en amont du dépôt : En paramétrant correctement les logiciels de paie (nomenclatures DSN, fiches de paramétrage des OC …). En réalisant des contrôles avant dépôt : contrôles directement intégrés aux logiciels de paie et outils des contrôles mis à disposition (DSN-val et DSN-FPOC). En aval du dépôt : En consultant chaque mois les comptes rendus métiers (CRM) remontés par les organismes destinataires de la DSN et directement intégrés aux logiciels de paie lorsqu’ils sont normalisés conformément à NEOReS ou disponibles sur le tableau de bord Net-entreprises. Les anomalies remontées sont explicitées dans la documentation en ligne sur Net-entreprises (CRM normalisés remontés chaque mois, autres remontées…), et les organismes mettent à disposition des outils complémentaires pour répondre aux déclarants : Suivi DSN de l’Urssaf, DSN-Fiab de l’Agirc-Arrco, PEP’S de la caisse des dépôts… Le déclarant, en cas d’incompréhension, peut également contacter son organisme pour comprendre le retour métier, et son éditeur pour un accompagnement dans l’usage de son logiciel. |

Vos questions #

Violences éducatives et sexuelles #

Les courrier de Pierre-Vincent Guéret et de Philippe Delorme son très clairs quant aux réflexes RH qu’induisent ces drames et leur prévention.

Bien sûr la formation ! Voir la fiche ISIDOOR ! 3PF.

Mais il n’y a pas que cela.

Nous avons eu dans le passé, à intervenir dans des situations l’employeur et la tutelle avaient du mal à prendre des décisions se retranchant derrière quelques grands principes généraux du droit et quelques jurisprudences.

Selon nous, la protection des personnes fragiles qui nous sont confiées doit primer.

Deux éléments que nous répétons sans cesse depuis des années :

- le casier judiciaire doit être demandé systématiquement le n°3 pour chaque professionnel (salarié ou d’entreprise extérieur) et le N°2 via le rectorat pour les personnels ayant une activité éducatives.

Bien souvent les services rectoraux ne répondent pas. Ce n’est pas grave, continuez à demander. Cet effort sera entendu et puis c’est important pour la communauté.

Il faudra demander la mise à jour, tous les 3 à 5ans !

Voir la fiche ISIDOOR ! formalités d’embauche - la procédure disciplinaire doit systématiquement être enclenchée.

Question d’exemplarité, de gestion RH… et cela même si les faits semblent avoir été commis en dehors de l’activité professionnelle puisque ces comportements ont un lien direct avec l’activité professionnelle. Les prédateurs sexuels n’ont rien à faire dans les établissements scolaires.

Il s’agit d’un sujet délicat juridiquement, il faut prendre quelques précautions, prenez conseil auprès des UDOGEC, UROGEC, OPCE ou au pôle social de la FNOGEC.

Jurisprudence #

Inaptitude et consultation du CSE même en cas d’impossibilité de reclassement, à défaut de mention du médecin du travail #

La Cour de cassation rappelle que le CSE doit être consulté même en l’absence de solution de reclassement (Cass. soc., 5 mars 2025, no 23-13.802) elle confirme une jurisprudence de 2020 (Cass. soc., 30 sept. 2020, no 19-16.488).

Une telle décision repose sur des faits anciens concernant un AT et la consultation des DP mais elle est évidemment transposable au CSE et pour toute cause d’inaptitude (depuis 2017 en effet, la consultation du CSE est obligatoire en cas d’inaptitude non professionnelle).

Malgré la généralité du propos (l’arrêt emprunte les même formules que celles utilisées en 2022), la Cour de cassation ne semble pas revenir sur sa jurisprudence qui affranchit l’employeur de saisir le CSE quand si le médecin du travail a expressément dispensé l’employeur de l’obligation de reclassement.

Les membres du CSE n’ont en effet pas à être consultés lorsque le médecin du travail indique expressément dans l’avis d’inaptitude que tout maintien du salarié dans un emploi serait gravement préjudiciable à sa santé, ou que l’état de santé du salarié fait obstacle à tout reclassement dans un emploi, que l’inaptitude soit d’origine professionnelle (Cass. soc., 8 juin 2022, no 20-22.500 ; Cass. soc., 29 juin 2022, no 21-11.816) ou non professionnelle (Cass. soc., 16 nov. 2022, no 21-17.255). En effet, dans ces hypothèses, l’employeur est dispensé de recherches de reclassement avant le licenciement

A noter que toute « mention équivalente » vaut la mention légale : ainsi la Cour de cassation a jugé que l’employeur est dispensé de rechercher un reclassement dès lors que le médecin du travail a mentionné expressément sur l’avis d’inaptitude que « l’état de santé du salarié ne permet pas de faire des propositions de reclassement au sein de l’entreprise filiale et holding compris et le rend inapte à tout poste », (Cass. soc. 12-2-2025 n° 23-22.612)

Du côté des OF #

Quoi de neuf à l’ASREC? #

La comptabilité générale et l’application à l’enseignement privé

Durée : 14 heures Dates – site de Tours 15 et 16 mai

La comptabilité analytique

Durée : 14 heures Dates – site de Tours 5 et 6 juin

Comment accélérer la production des comptes annuels dans les établissements privé ?

Durée : 14 heures Dates – site de Tours 22 et 23 mai

Analyser la situation financière de mon établissement

Durée : 14 heures Dates – site de Tours 26 et 27 juin

Outils pour une gestion prévisionnelle – les incontournables

Durée : 14 heures Dates – site de Tours 19 et 20 juin

Que se passe-t-il à l’IFEAP ? #

Offres d’emploi #