- Une complémentaire santé obligatoire

- Un régime à la pointe

- Un régime 100% santé compatible

- Les assureurs recommandés

- Les garanties et les services

- Des cotisations au prix juste

- La répartition des cotisations

- La portabilité de la couverture frais de santé après la fin du contrat de travail

- Télécharger les documents contractuels EEP Santé

- Pour retrouver toute l'actualité du régime : consultez les lettres EEP Santé!

Depuis le 1er janvier 2016, tous les salariés des établissements bénéficient d’une complémentaire santé créée spécifiquement pour eux : EEP Santé.

![]() Suivez les affiliations à EEP Santé grâce à ISI RH :

Suivez les affiliations à EEP Santé grâce à ISI RH :

– rendez vous dans le module Administration du personnel,

– puis dans la fonctionnalité Gérer un nouveau dossier salarié, ou Liste des salariés si le dossier a déjà été créé, pour conserver les demandes de dispense et les justificatifs de dispense.

Pour visualiser d’un coup d’œil toutes les dispenses d’affiliation de vos salariés :

– rendez vous dans le module Administration du personnel,

– puis dans la fonctionnalité Suivre les dispenses au régime EEP Santé.

Une complémentaire santé obligatoire #

Le régime est obligatoire pour tous les salariés liés par un contrat de travail, dès le 1er jour de leur embauche (quels que soient leur temps de travail et la nature de leur contrat). Sont donc concernés tous les salariés y compris les chefs d’établissements, les enseignants agents publics ayant une activité accessoire de droit privé, les formateurs, les enseignants des écoles sous contrat simple, …

Le conjoint et les enfants du salarié peuvent bénéficier du même niveau de couverture que le salarié, de manière facultative. Les cotisations des options seront donc à la charge intégrale du salarié.

Les cas de dispenses #

Bien que le régime soit à adhésion obligatoire, la loi prévoit que certains salariés peuvent demander des dispenses d’adhésion : CDD de moins de 12 mois, salarié bénéficiant d’un régime obligatoire par ailleurs (cumul d’emplois, contrat familial obligatoire dans l’entreprise du conjoint), etc. (plus d’informations ici : Les formalités d’embauche – Infos Isidoor).

Un régime à la pointe #

EEP santé est un régime solidaire sans considération notamment de l’âge et de l’état de santé des bénéficiaires. Il est mutualisé afin de rechercher le meilleur rapport garanties/coût possible, tout en assurant un bon équilibre à long terme du régime, et ce dans l’intérêt notamment des établissements de petite taille.

C’est un régime qui respecte les dispositions réglementaire sur le contrat responsable, les paniers 100% santé, la portabilité des droits et qui a prévu un régime EEP Santé loi Evin permettant aux anciens salariés de continuer à bénéficier de leur niveau de couverture au prix juste car fixé par la CPN EPP Santé pour ceux étant dans leur 4ème année dans le régime : EPP Santé loi Evin – Infos Isidoor.

Egalement, le régime EEP Santé institue des garanties collectives présentant un degré élevé de solidarité et comprenant, à ce titre, des prestations à caractère non directement contributif.

Un régime 100% santé compatible #

Pour faciliter l’accès à la santé, le régime EEP Santé a intégré dans ses garanties optiques, dentaires et aides auditives des remboursements à 100% : c’est ce qu’on appelle le panier « 100% santé » et les contrats responsables !

L’idée du 100% santé est de permettre un remboursement intégral sur certains équipements de santé. Cela concernera les trois postes pour lesquels le reste à charge est important : l’optique, le dentaire et depuis le 1er janvier 2021 les audioprothèses. L’objectif est de réduire le nombre de personnes qui renoncent à se soigner.

Les professionnels de santé auront l’obligation d’établir et de fournir un devis « 100% santé ». Pour préserver le choix du bénéficiaire, d’autres « paniers » sont disponibles avec des montants de prises en charge différents.

En pratique, ce qui va changer pour l’affilié EEP Santé avec le 100% santé :

- En optique, l’opticien proposera 17 modèles de monture différents pour les adultes, intégralement pris en charge. L’affilié n’aura rien à payer. Les équipements répondront à une charte qualité. Les verres seront amincis, antireflets et anti-rayures. Le salarié pourra faire un panachage entre des verres du panier 100% santé, et donc ne rien payer, et une monture hors panier 100% santé et dans ce cas il sera remboursé au maximum 50, 75 ou 100€ selon son niveau de garantie (socle, option 1, 2 ou 3) ;

- En dentaire, la majorité des couronnes et bridges sera intégralement remboursée. La différence entre une couronne, un bridge, du panier 100% santé et hors panier 100% santé est en fonction de la position de la dent, (visible ou pas) qui détermine le type de matériel remboursé à 100% ;

- Le panier 100% santé audiologie est l’avancée majeure de cette réforme, puisqu’à partir du 1er janvier 2021 des équipements de qualité et esthétiques seront intégralement remboursés. En effet aujourd’hui 67% des malentendants ne sont pas équipés en audiologie. Ce panier répond donc à un réel besoin de santé.

Les assureurs recommandés #

Tous les 5 ans, une procédure de mise en concurrence vise à choisir les assureurs recommandés qui mettront en œuvre l’accord collectif EEP Santé. La procédure de renouvellement de la recommandation des assureurs en janvier 2022 a abouti à recommander six. Aésio, Ag2r La Mondiale, Apicil, Harmonie Mutuelle, Malakoff Humanis et Uniprévoyance. Or Malakoff Humanis a résilié le contrat EEP Santé 6 mois après sa recommandation.

Aussi les assureurs recommandés du régime EEP Santé sont au nombre de 5 depuis le 1er janvier 2023. Seuls eux sont autorisés à utiliser le Label EEP Santé. Ils garantissent que le contrat d’assurance souscrit par l’établissement respecte en tous points l’accord collectif obligatoire du 18 juin 2015 modifié à la suite de la procédure de renouvellement de la recommandation.

Au 1er janvier 2023, les 5 assureurs recommandés sont :

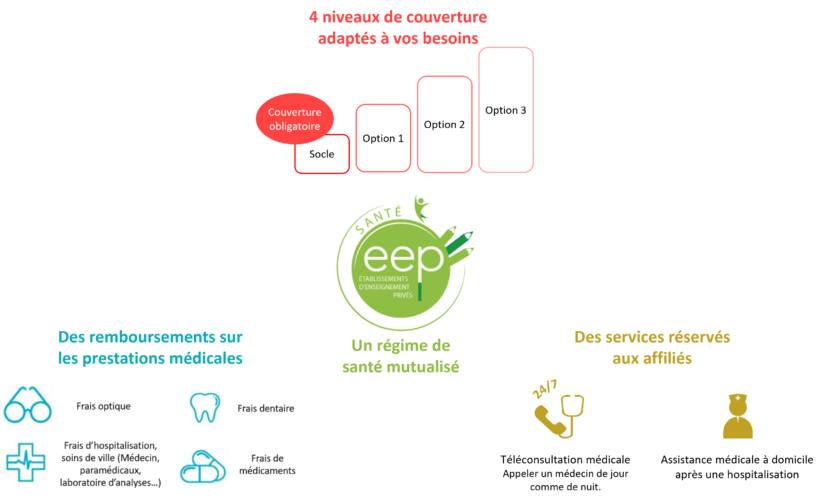

Les garanties et les services #

Le socle et les trois options couvrent les garanties frais de santé selon des niveaux de couvertures différents permettant à l’affilié de couvrir ses besoins en santé, ainsi que pour ses ayants droit :

Pour davantage de détails, n’hésitez pas à consulter le tableau des garanties EEP Santé 2026.

Bon à savoir: les services proposés par les assureurs recommandés sans surcoût de cotisation sont détaillés dans la notice d’information.

Garanties 2026:

Des cotisations au prix juste #

Les partenaires sociaux pilotent avec prudence et finesse le régime frais de santé. Ils fixent les cotisations chaque année en tenant compte de l’évolution du plafond mensuel de la Sécurité sociale (PMSS), de la dérive normale de la consommation des frais de santé, et des modifications réglementaires (paniers de soins 100% santé, taxe Covid, intégration de nouvelles garanties, etc.).

N’hésitez pas à consulter les cotisations 2026.

La répartition des cotisations #

L’accord EEP Santé détermine la répartition des cotisations entre l’employeur et le salarié comme suit:

Une prise en charge partielle sur la couverture obligatoire #

Au minimum, 50% minimum de la cotisation de la couverture obligatoire est pris en charge par l’employeur. Pour une prise en charge de la cotisation de la couverture obligatoire supérieure à 50% nous vous proposons ce modèle d’accord à négocier dans le cadre de la NAO.

Une prise en charge à 100% de la part salariée sous conditions #

Depuis le 1er janvier 2021, les conditions permettant à certains salariés de bénéficier de la prise en charge à 100% de la part salariée sur le socle ont évoluées. Cette contribution est financée par le degré élevé de solidarité. Cette mesure de solidarité est appelée prestation à caractère non directement contributif.

Les bénéficiaires d’une prise en charge à 100% de la part salariée sont :

- les salariés en contrat d’apprentissage d’une durée strictement inférieure à 12 mois,

- les salariés en CDD d’une durée strictement inférieure à 12 mois sauf s’ils sont en cumul d’emplois. Par exception, les salariés en cumul d’emplois dans un ou plusieurs établissements relevant du champ d’application bénéficient de cette mesure à condition que leur rémunération globale tous employeurs confondus soit inférieure au SMIC,

- et les salariés pour lesquels la cotisation (part employeur et part salarié) représente au moins 10% de leur rémunération brute (total des rémunérations en cas de multi-employeurs).

Affiliation des bénéficiaires de l’exonération de cotisation #

L’exonération de la part salariée ne vaut pas pour la part employeur. Autrement dit, l’employeur est tenu de s’acquitter de sa contribution sur le socle obligatoire. L’employeur doit affilier le bénéficiaire au régime EEP Santé à travers la DSN et le bulletin individuel d’affiliation remis par l’assureur. Une coche dédiée aux exonérations de cotisation figure sur ledit document.

Pour vous accompagner dans le remplissage du bulletin d’affiliation des bénéficiaires de l’exonération de cotisation, regardez la vidéo tuto :

La portabilité de la couverture frais de santé après la fin du contrat de travail #

A la fin du contrat de travail, lorsque le CDD arrive à son terme ou à l’occasion d’une rupture de CDI, le salarié affilié au régime EEP Santé peut continuer à bénéficier de sa couverture frais de santé EEP après sa sortie de l’établissement, à titre gratuit, sous réserve de remplir certaines conditions. C’est ce qu’on appelle la portabilité. L’employeur en informe le salarié via le certificat de travail.

Toute rupture ouvrant des droits au pôle emploi ouvre droit à la portabilité :

- Licenciement, mis à part le licenciement pour faute lourde,

- Rupture conventionnelle,

- Démission pour motif légitime (ces motifs sont listés par l‘Unédic en point 6.1.4),

- Arrivée à terme d’un CDD,

- Rupture de la période d’essai à l’initiative de l’employeur…

Pour bénéficier de la portabilité, le salarié doit prouver qu’il est inscrit à pôle emploi. Les salariés doivent être couverts par les garanties au moment de la rupture du contrat de travail.

Exemple : sont exclus les salariés concernés par une dispense, une condition d’ancienneté ou un congé parental.

L’obligation d’information de la part de l’employeur #

L’employeur doit informer le salarié dans le certificat de travail de la possibilité de bénéficier du dispositif de la portabilité après la fin de son contrat de travail.

Lors de la fin du contrat de travail d’un salarié, quel que soit le motif, l’employeur doit en informer l’assureur par tout moyen. La seule déclaration DSN ne suffit pas car elle ne contient pas à ce jour l’information du motif de fin de contrat.

Cette information est le point de départ de la date de résiliation du contrat EEP Santé actif du salarié concerné. Elle sert également de référence comme date de départ de la période de portabilité et de l’affiliation au régime EEP Santé loi Evin pour certains salariés.

Les garanties EEP Santé #

Le salarié bénéfice du niveau de couverture dont il bénéficiait en activité. Cette règle s’applique également à ses ayants-droit affiliés. Autrement dit, le salarié et son conjoint qui étaient affiliés à l’option 3 du régime EEP Santé avant la sortie dudit salarié de l’établissement continuent à bénéficier de ce même niveau de couverture à titre gratuit.

Dès le lendemain de la rupture du contrat de travail, le maintien des garanties est applicable pendant une durée égale à la période d’indemnisation du chômage, dans la limite de la durée du dernier contrat de travail ou, le cas échéant, des derniers contrats de travail lorsqu’ils sont consécutifs chez le même employeur. Cette durée est appréciée en mois, le cas échéant arrondie au nombre supérieur, sans pouvoir excéder douze mois.

La portabilité cesse :

- à la fin de prise en charge par l’assurance chômage,

- ou à la reprise d’un nouvel emploi mettant fin au versement de l’assurance chômage,

- ou à l’expiration de la période du maintien.

La durée de portabilité pour un salarié ayant eu plusieurs CDD chez le même employeur, consécutifs ou non, s’apprécie comme suit:

- Lorsque les CDD sont consécutifs, leurs durées se cumulent.

- Lorsque les CDD sont séparés entre eux par une période de non-activité, leurs durées ne se cumulent pas. La durée de portabilité sera égale à celle du dernier CDD.

Télécharger les documents contractuels EEP Santé #

Rendez-vous sur le site de chaque assureur pour télécharger tous les documents utiles du régime EEP Santé (bulletin individuel d’affiliation, notice d’information, plaquette des garanties) :

FOCUS – EEP Santé et les enseignants en cumul d’activité #

Dans le cadre de la réforme de la protection sociale complémentaire (PSC) déployée par le ministère de l’Education Nationale (MEN), un nouveau régime collectif et obligatoire de frais de santé entre en vigueur au 1er mai 2026. Les enseignants en cumul d’activité exerçant dans les OGEC ont un contrat de droit privé et donc de ce fait sont affiliés au régime de l’Interbranches EEP Santé, sauf cas de dispense. Aussi, cette fiche pratique explique à ces enseignants comment s’articule l’affiliation à EEP Santé et au régime frais de santé du MEN.