- Chiffres et cotisations au 1er janvier 2026

- Actualités paritaires

- Actualités législatives

- Réforme des allègements de cotisations patronales

- Apprentissage : seule l’aide unique demeure au 1er janvier 2026, l’aide exceptionnelle suspendue faute de loi de finances

- Le congé supplémentaire de naissance

- Taux de la contribution patronale relative aux indemnités de rupture conventionnelle et de mise à la retraite

- Création du portail « Mes démarches travail »

- Jurisprudence

Chiffres et cotisations au 1er janvier 2026 #

| Principales nouveautés | Valeur | Date d’application | Fiches Isidoor mises à jour |

|---|---|---|---|

| Revalorisation du SMIC (+1,18%) | 1 823,03 € bruts mensuels pour un temps plein (SMIC horaire brut : 12,02 €) | À compter du 1er janvier 2026 | La fixation et le paiement du salaire – Isidoor |

| Augmentation du plafond de la sécurité sociale | Plafond mensuel : 4 005 € Plafond annuel : 48 060 € | À compter du 1er janvier 2026 | Le cumul d’emplois – Isidoor |

| Revalorisation des plafonds d’indemnités journalières maladie et maternité | Plafond des IJ maladie : 41,95 € Plafond des IJ maternité : 104,02 € | À compter du 1er janvier 2026 | L’arrêt maladie – Isidoor |

| Tarification AT-MP | Personnel enseignant et administratif des établissements d’enseignement privés et des organismes de formation : 1,25% Elèves et étudiants des établissements publics ou privés d’enseignement secondaire, supérieur ou spécialisé visés à l’article L. 412-8 (2°, b) du code de la sécurité sociale : 0,0010% Elèves et étudiants des établissements publics et privés d’enseignement technique visés à l’article L. 412-8 (2°, a) du code de la sécurité sociale: 0,0093% | À compter du 1er janvier 2026 | |

| Bons d’achats attribués par le CSE | Exonération si total ≤ 5 % du PMSS 2026 : 5 % × 4 005 € = 200,25 € | À compter du 1er janvier 2026 | L’exonération des bons d’achat et des cadeaux – Isidoor |

| Revalorisation de la gratification des stagiaires | 4,50 €/h minimum (15 % du plafond horaire SS de 30 €) | À compter du 1er janvier 2026 | |

| Avantage en nature repas | Prix d’un repas : 5,50 € Le salarié couvert par la CC EPNL devra prendre en charge : 2,81 € par repas (soit 51%) | À compter du 1er janvier 2026 | Avantages en nature (repas, logement…) – Isidoor |

| Avantage en nature logement | Cf barème URSSAF 2026 | À compter du 1er janvier 2026 | Avantages en nature (repas, logement…) – Isidoor |

Actualités paritaires #

Formation Professionnelle EEP Formation #

Lancement de la campagne de collecte de la contribution conventionnelle #

Les établissements vont recevoir très prochainement leurs avis de paiement ainsi que le courrier explicatif ci-dessous.

La contribution conventionnelle, fixée à 0,3 % de la masse salariale de l’année N-1, est due par tous les établissements, quel que soit leur effectif. Cette contribution permet de financer :

- Les différents axes prioritaires de Capital Compétences :

- Axe 1 : Action en réseau

- Axe 2 : Formations certifiantes non éligibles au CPF

- Axe 3 : Actions prioritaires éligibles au CPF + formations certifiantes managériales + parcours VAE + formations certifiantes inscrites au RNCP ou RS sur le thème du tutorat , tuteur, formateur AFEST ou transfert de connaissances

- Axe 4 : Forfait évaluation

- Axe 5 : Forfait accompagnement

- mais aussi les frais annexes et les certifications portées par l’Interbranches EEP (comme les CQP de vie scolaire, le CQP Attaché de gestion et les Titres portés par le Sgec).

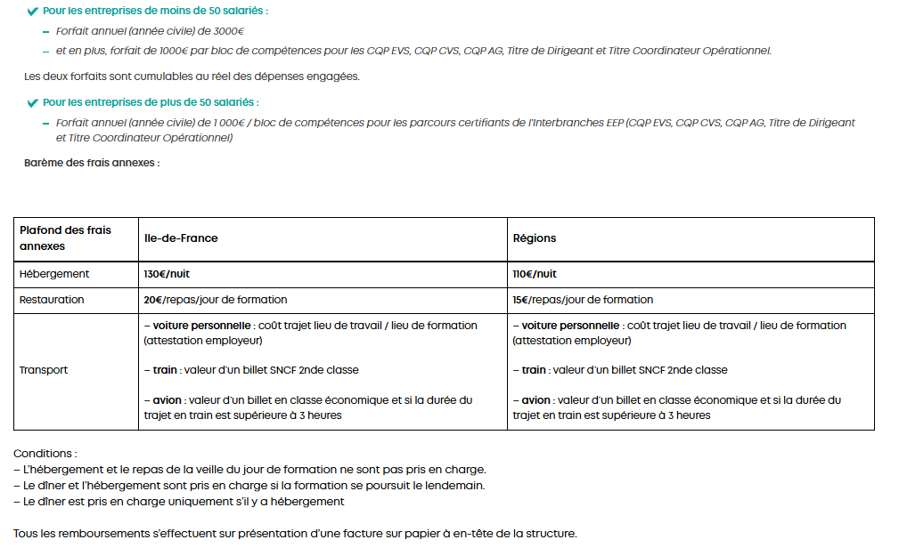

Règle de gestion AKTO #

Les règles de gestion de l’Interbranches EEP ont récemment évolué, notamment en ce qui concerne les montants de remboursement des frais annexes liés à l’hébergement.

Montant de la prise en charge des frais annexes quel que soit le dispositif mobilisé (VAE, PDC, Capital Compétences sauf axe 1, CPF) :

Afin de prendre connaissance des nouvelles dispositions, nous vous invitons à consulter la page dédiée sur le site AKTO.

Modification du montant du ticket modérateur dans le cadre de la mobilisation du CPF hors abondement de branche (abondement automatique), employeur, OPCO, branche … #

A compter du 1er janvier 2026, le salarié mobilisant son CPF doit s’acquitter d’une participation financière obligatoire de 103,20 euros.

Cas d’exonération :

- Demandeurs d’emploi

- Salariés/agents publics avec abondement employeur

- Abondements OPCO ou accords collectifs

- Utilisation du C2P

- AT/MP (IPP ≥ 10 %) Salariés victimes d’un accident du travail ou d’une maladie professionnelle

- Reconversions (PTP)

EEP Prévoyance des enseignants #

Les taux des contributions employeurs 2025 des régimes de prévoyances de l’EEP sont reconduits sur 2026 #

Conformément à leurs obligations légales, les assureurs ont arrêté les comptes de résultat de l’exercice 2024 des régimes de prévoyance des salariés et des enseignants de l’Interbranches de l’Enseignement privé à but non lucratif (CCN EPNL) et des établissements d’enseignement et organismes de formation aux métiers du territoire (CCN EOFMT).

Aussi, à compter du 1er janvier 2026 :

- la contribution employeur pour le régime de prévoyance des « salariés non-cadres » de l’interbranches est de 1,35%.

- Pour le régime de prévoyance des « salariés cadres et assimilés » de l’interbranches la contribution employeur est à 1,50%.

- Enfin, la contribution établissement financeur pour le régime de prévoyance des enseignants s’élève à 1,05%.

Téléchargez les décisions signées :

EEP Prévention #

A partir de mars 2026, la connexion à G2P se fera directement via le portail du cabinet Didacthem #

Comme vous le savez, aujourd’hui les 1300 établissements, adhérents au régime EEP Santé, passent par leur espace ISIRH pour se connecter à leur compte G2P gratuitement, afin d’accéder à l’outil de pilotage et de gestion des risques professionnels de la branche EPNL.

La CPN EEP Santé a décidé qu’à partir de mars 2026, ces mêmes établissements se connecteront directement à G2P via le portail du cabinet Didacthem. Ce dernier adressera une communication directe aux établissements concernés. Chaque année, la CPN EEP Santé, en lien avec les assureurs recommandés, vérifiera l’adhésion de ces établissements au régime EEP Santé afin qu’ils puissent continuer à bénéficier d’un accès gratuit à G2P.

Actualités législatives #

Réforme des allègements de cotisations patronales #

La réforme des allègements de cotisations patronales prévue par la loi de financement de la Sécurité sociale pour 2025 entre pleinement en application au 1er janvier 2026. Elle repose sur trois décrets :

- le décret n° 2025-318 du 4 avril 2025 a posé des règles générales relatives aux modalités d’application de plusieurs dispositifs d’exonérations de cotisations patronales ;

- le décret n° 2025-887 du 4 septembre 2025 a défini la nouvelle architecture de la réduction générale dégressive unique (RGDU) et fixé ses paramètres initiaux pour 2026 ;

- enfin, le décret n° 2025-1446 du 31 décembre 2025, publié au JO du 1er janvier 2026 et d’application immédiate, est venu ajuster certains taux de cotisations et arrêter définitivement les paramètres techniques de la RGDU.

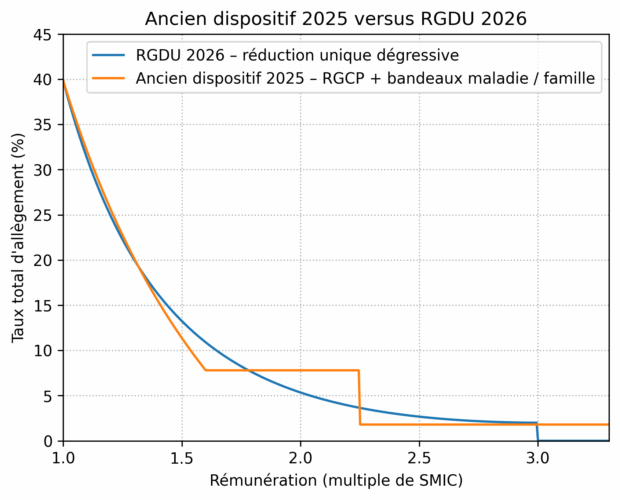

Jusqu’en 2025, les employeurs bénéficiaient d’un dispositif combinant, d’une part, la réduction générale de cotisations patronales (maximale au niveau du Smic et dégressive jusqu’à environ 1,6 Smic) et, d’autre part, des taux réduits sur les cotisations d’assurance maladie et d’allocations familiales, applicables respectivement jusqu’à 2,25 Smic et 3,3 Smic. À compter du 1er janvier 2026, ces taux réduits (« bandeaux ») sont supprimés pour la quasi-totalité des employeurs, au profit d’un mécanisme unifié : la réduction générale dégressive unique (RGDU).

Pour 2026, les principales caractéristiques techniques de la RGDU sont les suivantes :

- Le taux maximal de RGDU est fixé à 39,81 % pour les employeurs de moins de 50 salariés et à 40,21 % pour les employeurs de 50 salariés et plus.

- Lorsqu’elle s’applique, la réduction ne peut pas être inférieure à 2 %.

- Sa formule de calcul intègre un coefficient de puissance fixé à 1,75, qui permet d’assurer une dégressivité plus progressive.

- La RGDU diminue progressivement avec l’augmentation de la rémunération jusqu’à disparaître totalement à partir de 3 Smic.

Par ailleurs, le décret confirme le maintien des bandeaux maladie et famille pour les dispositifs comportant déjà une dégressivité spécifique. En pratique, les OGEC métropolitains ne devraient pas être concernés par le maintien des bandeaux maladie et famille, sauf situations particulières d’implantation dans une zone ouvrant droit à une exonération spécifique (ZFU, ZFRR, ZRD) et sous réserve de remplir l’ensemble des conditions d’éligibilité propres à ces dispositifs. Les OGEC implantés outre-mer peuvent quant à eux continuer à bénéficier des mécanismes spécifiques d’exonérations dégressives s’ils sont éligibles au dispositif Lodeom.

L’Urssaf met à dispositif un simulateur de la réduction générale :

https://www.urssaf.fr/accueil/outils-documentation/simulateurs/reduction-generale.html

Apprentissage : seule l’aide unique demeure au 1er janvier 2026, l’aide exceptionnelle suspendue faute de loi de finances #

Faute d’adoption de la loi de finances pour 2026, l’aide exceptionnelle à l’embauche d’apprentis prend fin au 31 décembre 2025 et ne peut pas être reconduite à ce stade. À compter du 1er janvier 2026, seule l’aide unique prévue par le Code du travail demeure applicable.

Cette situation s’explique par la nature juridique de l’aide exceptionnelle : il ne s’agit pas d’un dispositif pérenne inscrit dans le Code du travail, mais d’une mesure instaurée pendant la crise sanitaire puis reconduite chaque année par décret. Or la prolongation de ce dispositif suppose la publication d’un décret qui ne peut intervenir que si la loi de finances autorise et finance expressément la dépense correspondante. En l’absence de budget voté, l’État ne peut légalement engager ces crédits, ce qui empêche temporairement la poursuite du dispositif.

L’aide unique, en revanche, demeure applicable. Elle est ouverte aux employeurs de moins de 250 salariés recrutant des apprentis préparant une certification au plus égale au baccalauréat (jusqu’au Bac+2 en outre-mer), pour un montant maximal de 5 000 €, porté à 6 000 € pour les apprentis en situation de handicap, avec proratisation pour les contrats d’une durée inférieure à un an.

Le ministère du Travail a indiqué qu’un décret pourra être pris dès adoption de la loi de finances pour 2026 afin de réactiver l’aide exceptionnelle, en fonction des crédits votés, en précisant que les paramètres qui seraient retenus ne seraient pas rétroactifs.

Le congé supplémentaire de naissance #

La loi de financement de la sécurité sociale du 30 décembre 2025 crée un congé supplémentaire de naissance, inscrit aux articles L.1225-46-2 à L.1225-46-7 du Code du travail. Ce congé s’ajoute aux congés de maternité, de paternité et d’accueil de l’enfant et au congé d’adoption, et ne remplace pas le congé parental.

Il est ouvert à chaque parent ayant bénéficié d’un congé maternité, paternité ou adoption et ayant épuisé ce droit, ainsi qu’aux salariés qui n’ont pas pu exercer tout ou partie de ce congé faute d’indemnisation.

Le dispositif s’applique aux parents d’enfants nés ou adoptés à compter du 1er janvier 2026, ainsi qu’aux parents d’enfants nés avant cette date dont la naissance était initialement prévue après cette échéance.

La durée de ce congé est d’un ou deux mois, au choix du salarié, avec possibilité de fractionnement en deux périodes d’un mois.

S’agissant de l’indemnisation, la loi ne fixe pas aujourd’hui les montants ni les modalités de calcul. Toutefois, la communication gouvernementale en date du 5 janvier évoque une indemnisation à 70 % du salaire net le premier mois et 60 % le second mois. Cette même communication annonce une mise en œuvre à compter du 1er juillet 2026. Ces éléments devront être confirmés par des décrets à paraître.

Taux de la contribution patronale relative aux indemnités de rupture conventionnelle et de mise à la retraite #

Le taux de la contribution patronale relative aux indemnités de rupture conventionnelle et de mise à la retraite est rehaussé de 30 à 40 % pour les ruptures intervenant à compter du 1er janvier 2026.

Création du portail « Mes démarches travail » #

Un nouveau portail, intitulé « Mes démarches travail », regroupe à présent plusieurs services de télédéclaration :

- TéléRC (demande d’homologation de rupture conventionnelle) ;

- le téléservice Salariés protégés (demande d’autorisation de rupture de contrat ou de transfert d’un salarié protégé) ;

- Égapro (déclaration de l’index de l’égalité professionnelle entre les femmes et les hommes) ;

- TéléAccords, (dépôt des accords collectifs d’entreprise) ;

- le service Élections professionnelles (saisie du procès-verbal d’élection ou de carence) ;

- Demat@miante (déclaration à l’inspection du travail des travaux de désamiantage).

Jurisprudence #

L’inaptitude peut être constatée lors d’une visite de reprise, même si le salarié est à nouveau en arrêt maladie. #

Dans un arrêt du 10 décembre 2025 (Cass. soc., nº 24-15.511), la Cour de cassation confirme que le médecin du travail peut valablement déclarer un salarié inapte lors d’une visite de reprise organisée à l’initiative de l’employeur, même si, au jour de cette visite, le salarié est de nouveau placé en arrêt maladie.

Pour rappel, après un congé maternité, un arrêt pour maladie professionnelle, un arrêt d’au moins 30 jours pour accident du travail, ou un arrêt maladie d’au moins 60 jours, une visite de reprise doit être sollicitée dès que l’employeur connaît la date théorique de fin d’arrêt, et organisée au plus tard dans les huit jours suivant la reprise effective (C. trav., art. R. 4624-31). Dans l’affaire jugée, bien que l’arrêt ait été prolongé, le salarié s’est présenté à l’examen et a été déclaré inapte. Il contestait cette décision au motif que la visite ne pouvait intervenir pendant la suspension du contrat. La Cour rejette cet argument : la suspension du contrat ne fait pas obstacle au constat d’inaptitude dès lors que le médecin du travail respecte la procédure légale, notamment l’étude du poste, les échanges avec les parties et la formulation de conclusions motivées (C. trav., art. L. 4624-4).

Télécharger la fiche au format PDF