Tout établissement de 20 salariés et plus (le seuil s’apprécie en ETP en moyenne sur l’année) doit employer des personnes en situation de handicap dans une proportion de 6% de l’effectif total.

Le seuil de 20 salariés doit être franchi pendant 5 années consécutives pour que l’obligation d’emploi s’impose. Autrement dit, en cas de franchissement du seuil à la baisse, l’employeur n’est plus assujetti à l’OETH à partir de l’année suivante suivant le franchissement : il doit franchir à nouveau le seuil pendant 5 années consécutives pour être à nouveau assujetti.

Les travailleurs pris en compte au titre de l’obligation d’emploi, c’est-à-dire ceux que l’on va retenir pour déterminer si l’obligation d’emploi des travailleurs handicapés est remplie sont :

- les travailleurs reconnus handicapés par la CDAPH ;

- les victimes d’accidents du travail ou de maladies professionnelles ayant entraîné une incapacité permanente au moins égale à 10 % et titulaires d’une rente attribuée au titre du régime général de sécurité sociale ou de tout autre régime de protection sociale obligatoire ;

- les titulaires d’une pension d’invalidité attribuée au titre du régime général de sécurité sociale, de tout autre régime de protection sociale obligatoire ou au titre des dispositions régissant les agents publics, à condition que l’invalidité des intéressés réduise au moins des deux tiers leur capacité de travail ou de gain ;

- les personnes invalides titulaires d’une pension militaire d’invalidité, victimes civiles de guerre, victimes d’actes de terrorisme, etc.

- les titulaires d’une allocation ou d’une rente d’invalidité attribuée aux sapeurs-pompiers volontaires en cas d’accident survenu ou de maladie contractée en service ;

- les titulaires de la carte «

mobilité inclusion

» portant la mention «invalidité

» ; - les titulaires de l’allocation aux adultes handicapés.

Ces personnes peuvent être embauchées dans le cadre d’un contrat de travail (CDD, CDI, contrat d’alternance et de professionnalisation), d’une convention de stage, d’une période de mise en situation en milieu professionnel et d’un contrat d’intérim : il n’y a pas de différence selon le type de contrat.

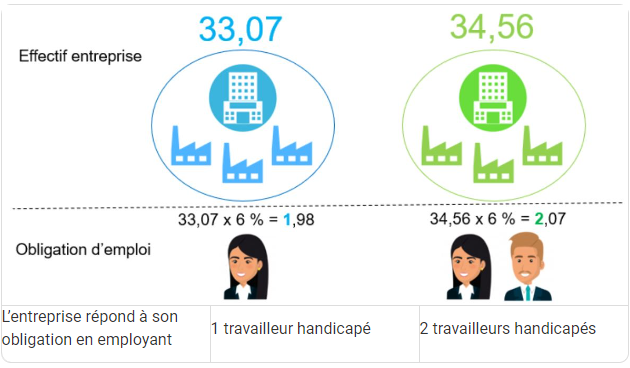

Avant de voir si l’établissement respecte son OETH, il faut vérifier combien ce dernier doit employer de travailleurs handicapés. Il convient de multiplier le nombre total de salariés par le taux d’obligation d’emploi (qui est de 6% jusqu’en janvier 2025), le résultat étant arrondi à l’entier inférieur. Ce calcul détermine le nombre de travailleurs handicapés à employeur pour respecter l’obligation d’emploi.

Exemple :

Il faut ensuite calculer le nombre de bénéficiaires de l’obligation d’emploi que l’établissement emploie directement (ou cf. précédemment, par le biais d’une convention de stage, d’un contrat d’intérim etc.) pour voir si cela correspond à l’obligation précitée.

Un bénéficiaire de l’obligation d’emploi compte pour un, même s’il relève de plusieurs catégories de travailleurs handicapés.

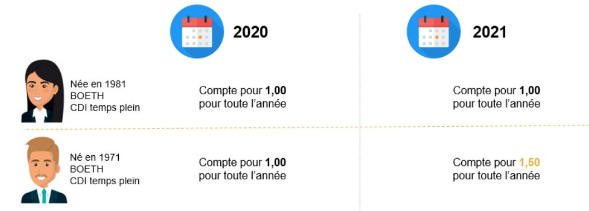

En cas de reconnaissance de bénéficiaire de l’obligation d’emploi de travailleur handicapé en cours d’année :

Pour plus de détails techniques, consultez le guide de l’OETH rédigé par l’URSSAF et l’AGEFIPH : Guide de l’OETH (urssaf.fr)

Si l’employeur n’atteint pas le taux d’obligation par emploi direct de BOETH de 6%, il est redevable d’une contribution annuelle déterminée au travers de plusieurs étapes successives.

N’hésitez pas à consulter le simulateur de calcul de contribution mis à disposition par l’Agefiph : Obligation d’emploi des travailleurs handicapés : estimez le montant de votre contribution financière ! | Agefiph

Par ailleurs, la contribution financière due si le taux d’emploi des travailleurs handicapés est inférieur à 6% peut être réduite dès lors que l’établissement sous-traite auprès d’entreprises adaptées, d’établissements et services d’aide par le travail, de travailleurs indépendants handicapés ou d’entreprises de portage salarial si le salarié porté est reconnu travailleur handicapé.